KBZ Law & Tax w gronie 100 największych kancelarii prawnych w Polsce!

KBZ Law & Tax w gronie 100 największych kancelarii prawnych w Polsce!

W Rankingu Kancelarii Prawniczych „Rzeczpospolitej” 2026 zajęliśmy 91. miejsce w Polsce pod względem liczby prawników, co oznacza, że znaleźliśmy się w pierwszej setce największych kancelarii prawnych w kraju. Jednocześnie zajęliśmy 8. miejsce w województwie śląskim.

Ten wynik jest dla nas szczególnie ważny – w ciągu zaledwie roku awansowaliśmy z 148. na 91. miejsce, czyli o 57 pozycji. To potwierdzenie dynamicznego rozwoju KBZ Law & Tax, konsekwentnego wzmacniania zespołu oraz zaufania, jakim obdarzają nas nasi Klienci – za co serdecznie dziękujemy.

W imieniu Partnerów KBZ Law & Tax dziękujemy całemu Zespołowi za codzienną pracę, zaangażowanie i wkład w rozwój Kancelarii.

Gratulujemy również wszystkim kancelariom wyróżnionym w tegorocznym Rankingu Kancelarii Prawniczych „Rzeczpospolitej” i życzymy dalszych sukcesów.

Krzysztof Zuradzki

Marcin Barczyk

Agnieszka Plucińska

Aleksander Stuglik

Marcin Ociepka LL.M.

KBZ Law & Tax China Desk rozwija współpracę biznesową pomiędzy Polską i Chinami

W ostatnich tygodniach przedstawiciele KBZ Law & Tax prowadzą spotkania biznesowe w Chinach, rozwijając współpracę z partnerami, klientami oraz przedsiębiorstwami zainteresowanymi działalnością w Polsce i na rynku Unii Europejskiej.

W ramach wizyty odbyły się m.in. spotkania z partnerami kancelarii Hui Ye Law Firm w Pekinie oraz Winners Law Firm w Tianjin, koncentrujące się na dalszym rozwoju współpracy międzynarodowej oraz wsparciu przedsiębiorców realizujących projekty transgraniczne pomiędzy Chinami i Europą.

Obserwujemy, że relacje biznesowe pomiędzy Chinami a Europą coraz częściej wykraczają poza tradycyjny handel. Rozmowy dotyczą obecnie przede wszystkim długoterminowej obecności na rynku europejskim, ochrony własności intelektualnej, inwestycji transgranicznych, struktur podatkowych, compliance, organizacji działalności operacyjnej oraz strategicznego wejścia na rynek UE.

Za pośrednictwem China Desk, KBZ Law & Tax wspiera przedsiębiorców realizujących projekty pomiędzy Chinami, Polską i rynkiem europejskim, zapewniając kompleksowe doradztwo prawne i podatkowe obejmujące m.in. inwestycje zagraniczne, kwestie regulacyjne, ochronę IP, struktury korporacyjne, podatki, zatrudnienie oraz zagadnienia immigration.

Rozwijanie relacji międzynarodowych oraz bezpośredni dialog z partnerami biznesowymi pozostają jednym z kluczowych elementów skutecznego wspierania inwestorów zagranicznych.

China Desk KBZ Law & Tax – Supporting Your Investment in Poland.

Zapraszamy do kontaktu:

Marcin Barczyk, LL.M.

Partner | AdwokatChina Desk KBZ Law & Tax – Supporting Your Investment in Poland.

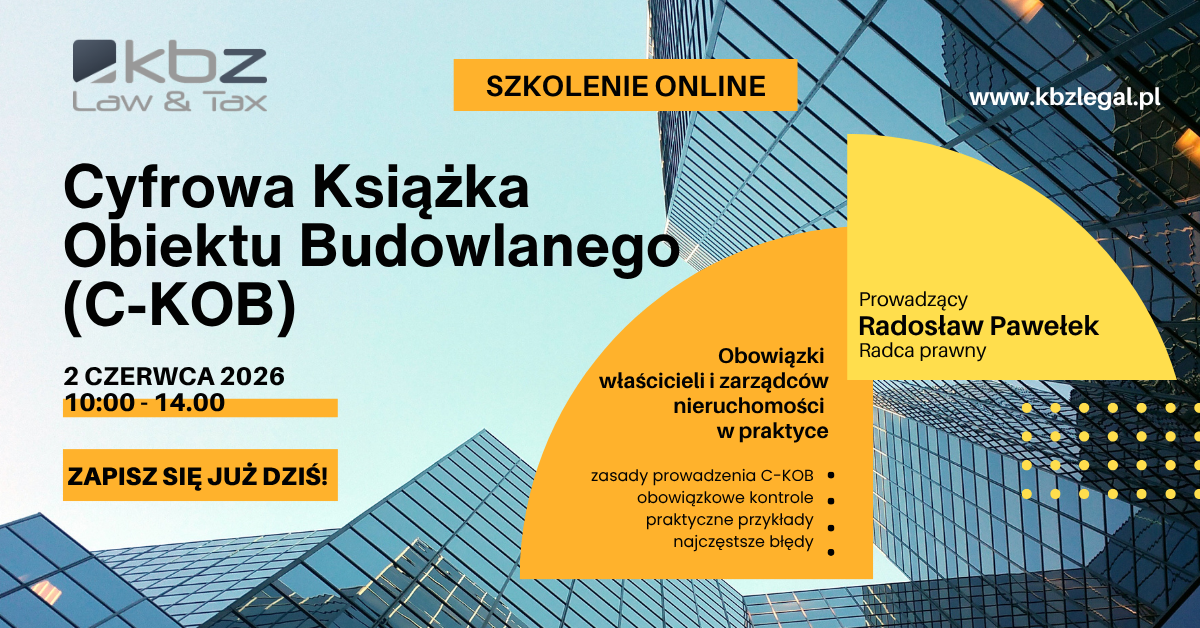

Szkolenie | Cyfrowa Książka Obiektu Budowlanego (c-KOB)

Szanowni Państwo,

KBZ Law & Tax zaprasza na szkolenie:

Cyfrowa Książka Obiektu Budowlanego (c-KOB) oraz praktyczne obowiązki wynikające z nowych regulacji Prawa budowlanego.

Szkolenie odbędzie się online już 2 czerwca 2026 r. i będzie poświęcone praktycznym aspektom prowadzenia c-KOB oraz przygotowaniu organizacji do obowiązkowej cyfryzacji dokumentacji obiektów budowlanych.

Podczas szkolenia prowadzący omówi m.in.:

- zasady prowadzenia c-KOB w praktyce,

- obowiązki właścicieli i zarządców obiektów,

- dokumentowanie przeglądów technicznych i kontroli,

- odpowiedzialność za błędy i nieprawidłowości,

- praktyczne aspekty obsługi systemu,

- najczęstsze problemy pojawiające się przy wdrażaniu c-KOB w organizacjach.

Szkolenie skierowane jest w szczególności do właścicieli nieruchomości, zarządców i administratorów obiektów, firm produkcyjnych i przemysłowych, działów technicznych oraz osób odpowiedzialnych za utrzymanie infrastruktury.

Szczegóły oraz rejestracja: LINK

Koszt udziału w szkoleniu wynosi 395 zł netto (485,85 zł brutto) za osobę.

Promocja dla firm

W przypadku zgłoszenia 2 osób z jednej firmy obowiązuje 20% rabatu na drugą osobę czyli łącznie za 2 osoby: 711 zł netto (874,53 zł brutto).

Warunki płatności

Po dokonaniu rejestracji uczestnik otrzyma fakturę pro forma na adres e-mail podany w zgłoszeniu. Warunkiem potwierdzenia udziału w szkoleniu jest dokonanie płatności. Po zaksięgowaniu opłaty przesłane zostanie potwierdzenie udziału oraz link do szkolenia.

Zapraszamy!

Inauguracja Śląskiej Rady ds. Inwestycji Koreańskich

13 maja 2026 r. w Katowicach odbyła się uroczysta inauguracja Śląskiej Rady ds. Inwestycji Koreańskich — nowej platformy współpracy instytucjonalnej powołanej w celu wspierania inwestycji przedsiębiorstw z Republiki Korei oraz dalszego rozwoju relacji gospodarczych pomiędzy Polską a Koreą Południową.

Inicjatorem utworzenia Rady jest Katowicka Specjalna Strefa Ekonomiczna, a sama inicjatywa została objęta honorowym patronatem Ambasady Republiki Korei w Rzeczypospolitej Polskiej. W uroczystości uczestniczył Jego Ekscelencja Ambasador Jun Youl Tae. Jako Specjalnego Doradcy ds. Relacji Polska–Korea, wspierającego komunikację oraz ciągłość dialogu między partnerami został powołany dr Chang Il You.

W wydarzeniu uczestniczył również mec. Krzysztof Żuradzki, Managing Partner KBZ Law & Tax oraz Rzecznik Praw Przedsiębiorców przy Regionalnej Izbie Gospodarczej w Katowicach. Dr Chang Il You został powołany jako specjalny doradca ds. Relacji Polska–Korea, wspierający komunikację oraz ciągłość dialogu między partnerami.

W uroczystości udział wzięli przedstawiciele instytucji tworzących Śląską Radę ds. Inwestycji Koreańskich, w tym Ambasady Republiki Korei w Rzeczypospolitej Polskiej, Śląskiego Urzędu Wojewódzkiego, Urzędu Marszałkowskiego Województwa Śląskiego, Górnośląsko-Zagłębiowskiej Metropolii, Katowickiej Specjalnej Strefy Ekonomicznej, Uniwersytetu Ekonomicznego w Katowicach, Uniwersytetu Śląskiego, Regionalnej Izby Gospodarczej w Katowicach, Korean Business Chamber Poland oraz organizacji reprezentujących koreańskich inwestorów i przedsiębiorców.

Rada została powołana jako forum współpracy i ciało konsultacyjno-doradcze, mające wspierać dialog pomiędzy instytucjami regionu a środowiskiem koreańskich inwestorów. Jej zadaniem będzie identyfikowanie barier systemowych, wymiana doświadczeń oraz formułowanie rekomendacji wspierających rozwój inwestycji i poprawę atrakcyjności inwestycyjnej regionu.

Relacje gospodarcze pomiędzy Polską a Republiką Korei mają strategiczne znaczenie dla rozwoju regionu, a koreańskie inwestycje odgrywają istotną rolę w rozwoju nowoczesnego przemysłu na Śląsku — szczególnie w obszarach przemysłu, elektromobilności, nowych technologii oraz projektów infrastrukturalnych. Katowicka Specjalna Strefa Ekonomiczna pozostaje przy tym jednym z najważniejszych ośrodków inwestycyjnych w Europie Środkowo-Wschodniej.

Powołanie Śląskiej Rady ds. Inwestycji Koreańskich stanowi kolejny krok w budowaniu długofalowej współpracy gospodarczej pomiędzy Polską a Republiką Korei oraz tworzeniu stabilnego ekosystemu dla realizacji dużych projektów inwestycyjnych. W działania te aktywnie angażuje się również KBZ Law & Tax poprzez dedykowany Korean Desk, wspierający koreańskich inwestorów na każdym etapie działalności w Polsce — od wejścia na rynek i strukturyzacji inwestycji, po bieżące doradztwo prawne, podatkowe, regulacyjne oraz wsparcie immigration.

Zapraszamy do kontaktu z naszym Korean Desk:

Managing Partner | Adwokat

Dr Chang Il You

Korean Desk Advisor

Jego Ekscelencja Ambasador Jun Youl Tae wraz z mec. Krzysztofem Żuradzkim

Kolejny sukces zespołu IP przed Urzędem Patentowym RP

Miło nam poinformować, że Urząd Patentowy RP wydał korzystną decyzję dla klienta kancelarii Petera Poleacova, w całości uwzględniając sprzeciw wobec rejestracji znaku towarowego „INLAW ADWOKACI”.

Sprawa dotyczyła ochrony wcześniejszego unijnego znaku towarowego „INN.LAW”, zarejestrowanego już w 2015 roku. W ramach postępowania nasz zespół IP – Marcin Barczyk, Marcin Ociepka LL.M. oraz Agnieszka Knapik – przygotował i prowadził strategię sprzeciwową przed Urzędem Patentowym RP.

W toku postępowania wykazaliśmy m.in.:

- wysokie podobieństwo wizualne, fonetyczne i koncepcyjne porównywanych oznaczeń,

- brak odróżniającego charakteru elementu „ADWOKACI” dla usług prawnych,

- podobieństwo oraz komplementarny charakter towarów i usług w klasach 9, 16, 41 i 45,

- ryzyko wprowadzenia odbiorców w błąd ze względu na pokrywające się grupy klientów i zakres działalności.

Urząd Patentowy RP podzielił przedstawioną argumentację i odmówił rejestracji znaku „INLAW ADWOKACI”.

Choć decyzja nie jest jeszcze prawomocna, stanowi istotne potwierdzenie znaczenia dobrze przygotowanej strategii ochrony marki oraz skutecznego prowadzenia sporów znakowych. Gratulujemy naszemu klientowi i dziękujemy za zaufanie.

Dokładnie sprawę opisuje Marcin Barczyk: https://lnkd.in/dZV4jnqS

Jeżeli chcą Państwo skutecznie zabezpieczyć swoją markę, przygotować strategię ochrony znaków towarowych lub potrzebują wsparcia w sporach przed Urzędem Patentowym RP i EUIPO — zapraszamy do kontaktu z zespołem IP KBZ Law & Tax: Marcin Barczyk, Marcin Ociepka LL.M., Agnieszka Knapik.

KBZ Law & Tax na Poland–Korea Business Forum 2026 w Seulu

Kancelaria KBZ Law & Tax była aktywnym uczestnikiem Poland-Korea Forum, wspierając dialog z inwestorami oraz rozwój relacji biznesowych pomiędzy Polską a Koreą Południową. Nasza obecność wpisuje się w konsekwentne zaangażowanie w obsługę projektów koreańskich inwestorów oraz rozwój Korean Desk.

Podczas sesji Powering Industrial Competitiveness: Green Industry, Smart Energy, Krzysztof Żuradzki, Partner Zarządzający i adwokat, przedstawił perspektywę dotyczącą:

▪️ wpływu proekologicznych zmian legislacyjnych w Polsce na konkurencyjność środowiska inwestycyjnego,

▪️ rosnącej roli Polski jako europejskiego hubu zielonego przemysłu,

▪️ znaczenia lokalnego doradztwa prawnego w ograniczaniu ryzyk inwestycyjnych oraz przyspieszaniu wejścia inwestorów koreańskich na rynek.

KBZ reprezentował również Błażej Siedlich, radca prawny i Korean Desk Counsel, wspierając rozmowy w obszarach realizacji inwestycji, mobilności pracowników oraz ram regulacyjnych.

Forum zgromadziło ponad 150 uczestników i stanowiło pierwszy etap wdrażania strategicznego partnerstwa gospodarczego ogłoszonego przez Lee Jae-myung oraz Donald Tusk. Wydarzenie skupiło się na kluczowych sektorach, takich jak energetyka, przemysł, R&D oraz technologie dual-use.

Z udziałem m.in. Polskiej Agencji Inwestycji i Handlu (PAiH), Forum potwierdziło rosnące znaczenie Polski jako jednego z najważniejszych kierunków inwestycyjnych w Europie oraz kluczowego partnera dla Korei Południowej.

Dzięki jednemu z najbardziej rozwiniętych Korean Desk w Polase, KBZ Law & Tax wspiera inwestorów koreańskich na każdym etapie procesu inwestycyjnego — od wejścia na rynek i strukturyzacji, po bieżące doradztwo prawne, podatkowe i regulacyjne.

***

Jeżeli planują Państwo inwestycję w Polsce lub rozwój działalności na rynku europejskim — zapraszamy do kontaktu z naszym Korean Desk. Wspieramy inwestorów koreańskich na każdym etapie projektu: od wejścia na rynek, przez strukturyzację inwestycji, po bieżące doradztwo prawne, podatkowe i regulacyjne.

Zapraszamy do kontaktu

Managing Partner | Adwokat

KBZ TAX ALERT | CIT na finiszu – termin do 31 marca 2026 r.

CIT na finiszu – krajowy podatek minimalny, koszty finansowania dłużnego i WHT

Deklarację roczną CIT‑8 za rok 2025 należy złożyć elektronicznie do końca trzeciego miesiąca po zakończeniu roku podatkowego, czyli 31 marca 2026 r. dla podatników, których rok podatkowy pokrywa się z kalendarzowym. Poniżej przedstawiamy najważniejsze kwestie, na które warto zwrócić uwagę, aby rozliczenie CIT przebiegło bez przykrych niespodzianek.

Krajowy podatek minimalny – kto powinien być czujny?

Od rozliczenia za 2025 r. obowiązuje podatek minimalny. Dotyczy podatników CIT, którzy ponieśli stratę z działalności operacyjnej lub ich rentowność (udział dochodu w przychodach innych niż zyski kapitałowe) nie przekracza 2 %. Obowiązek zapłaty powstaje wraz ze złożeniem CIT‑8 (czyli do 31 marca 2026 r.).

Kogo minimalny CIT nie obowiązuje mi.n:

- Małych podatników (przychody ≤ 2 mln EUR), start‑upy w pierwszych trzech latach działalności oraz podatników opodatkowani estońskim CIT lub posiadający prostą strukturę własnościową.

- Podatników, którym spadły przychody o ponad 30 % lub należącym do grupy podmiotów powiązanych którzy uzyskali rentowność podatkową większą >2 %.

- Podatników, którzy w jednym z trzech poprzednich lat uzyskali rentowność podatkową ≥ 2 %.

Jak obliczyć minimalny CIT:

- Metoda standardowa – podstawa opodatkowania to suma:

- 1,5 % przychodów podatkowych (innych niż zyski kapitałowe),

- „nadwyżki” kosztów finansowania dłużnego poniesionych na rzecz podmiotów powiązanych (powyżej 30 % EBITDA) oraz

- „nadwyżki” kosztów usług niematerialnych od podmiotów powiązanych (powyżej 3 mln zł + 5 % EBITDA).

- Metoda uproszczona – podstawa opodatkowania to 3 % przychodów (innych niż zyski kapitałowe).

Stawka i płatność:

- Stawka to 10% podstawy opodatkowania,

- Podlega odliczeniu od klasycznego CIT w danym roku lub 3 kolejnych latach (jeśli został faktycznie zapłacony.

Ograniczenie kosztów finansowania dłużnego – czego nie wolno pominąć?

Podatnicy korzystający z finansowania zewnętrznego powinni zweryfikować, czy koszty obsługi długu nie przekraczają limitów z art. 15c ustawy CIT.

Z kosztów podatkowych należy wyłączyć koszty finansowania dłużnego w części, w jakiej nadwyżka tych wydatków przekracza wyższą ze wskazanych kwot:

- 3 mln zł,

- 30 % tzw. podatkowej EBITDA.

Do kosztów finansowania dłużnego zalicza się m.in.:

- odsetki oraz prowizje związane z zaciągniętą pożyczką lub kredytem,

- opłaty za gwarancje,

- część odsetkowa rat leasingowych,

- koszty instrumentów pochodnych (IRS, Swap)

- różnice kursowe,

- opłaty faktoringowe.

WHT i IFT-2R – obowiązki informacyjne wobec nierezydentów

Płatnicy, którzy w 2025 r. wypłacali należności podmiotom zagranicznym (m.in. dywidendy, odsetki, należności licencyjne, wynagrodzenia za usługi niematerialne), powinni do 31 marca 2026 r. złożyć IFT‑2R.

- Informacja IFT‑2R zawiera dane o przychodach nierezydentów i pobranym podatku u źródła. Składa się ją do Lubelskiego Urzędu Skarbowego i przekazuje odbiorcy należności.

- Obowiązek złożenia istnieje nie tylko w przypadku poboru WHT, lecz również, gdy zastosowano zwolnienie lub obniżoną stawkę.

Jeżeli potrzebują Państwo wsparcia w rozliczeniu CIT lub weryfikacji ryzyk – zapraszamy do kontaktu z zespołem podatkowym KBZ Law & Tax.

partner | doradca podatkowy

doradca podatkowy

Employer of Record – istota modelu i związane z nim ryzyka prawne

Postępująca globalizacja działalności gospodarczej oraz rozwój pracy zdalnej powodują, że przedsiębiorcy coraz częściej zatrudniają specjalistów w państwach, w których nie posiadają własnych struktur organizacyjnych. Zjawisko to jest szczególnie widoczne w sektorach opartych na pracy specjalistycznej, takich jak branża IT czy usługi technologiczne, w których pracownicy mogą wykonywać obowiązki zdalnie na rzecz zagranicznych podmiotów.

W takich sytuacjach pojawia się potrzeba znalezienia rozwiązania umożliwiającego legalne zatrudnienie pracownika zgodnie z przepisami obowiązującymi w danym państwie, bez konieczności tworzenia lokalnej spółki lub oddziału. Jednym z modeli wykorzystywanych w praktyce jest konstrukcja określana jako Employer of Record (EOR).

Employer of Record to podmiot, który formalnie zatrudnia pracownika w danym państwie i pełni funkcję jego pracodawcy w sensie prawnym, natomiast pracownik faktycznie wykonuje pracę na rzecz innego podmiotu – klienta EOR.

W modelu Employer of Record występują trzy podmioty:

- Pracownik – wykonuje pracę w danym państwie.

- Klient EOR – podmiot, na rzecz którego pracownik wykonuje pracę.

- Employer of Record – podmiot, który formalnie zatrudnia pracownika w danym państwie i występuje jako jego pracodawca w sensie prawnym, podczas gdy pracownik wykonuje pracę na rzecz innego podmiotu – klienta EOR.

Dlaczego przedsiębiorcy korzystają z EOR

Model EOR jest stosowany przede wszystkim przez podmioty międzynarodowe, które chcą zatrudniać pracowników w danym kraju bez zakładania tam własnej spółki lub oddziału.

Najczęstsze powody korzystania z tego rozwiązania to:

- Brak konieczności tworzenia lokalnej struktury prawnej (np. spółki zależnej lub oddziału).

- Zapewnienie zgodności z lokalnymi przepisami – EOR odpowiada za prawidłowe stosowanie lokalnego prawa pracy, przepisów podatkowych oraz systemu ubezpieczeń społecznych.

- Szybkie wejście na nowy rynek – model EOR umożliwia natychmiastowe zatrudnienie pracownika, bez konieczności przeprowadzania długotrwałych procedur rejestracyjnych. Często wykorzystuje się go przy testowaniu nowych rynków.

- Redukcja kosztów administracyjnych – obsługa kadrowo-płacowa, prowadzenie dokumentacji, rozliczenia podatkowe czy obsługa relokacji pracowników są realizowane przez EOR.

- Obsługa procesów HR – EOR może przejmować również część funkcji HR, takich jak: przygotowanie umów, rozliczanie wynagrodzeń, zarządzanie świadczeniami pracowniczymi.

- Ułatwienia dla pracowników – pracownicy otrzymują lokalne, legalne zatrudnienie, zgodne z przepisami prawa pracy danego kraju.

Ryzyka prawne związane z modelem EOR

Pomimo praktycznych zalet, model Employer of Record wiąże się z istotnymi ryzykami prawnymi, które powinny być oceniane każdorazowo z uwzględnieniem konkretnej struktury współpracy i właściwego porządku prawnego.

- Brak wyraźnej regulacji prawnej

W polskim systemie prawnym model Employer of Record nie został uregulowany wprost. W praktyce funkcjonuje on poprzez wykorzystanie istniejących konstrukcji prawnych, najczęściej zbliżonych do outsourcingu pracowniczego albo pracy tymczasowej. Powoduje to, że ocena dopuszczalności i bezpieczeństwa danego modelu nie zależy wyłącznie od treści umów, lecz przede wszystkim od tego, jak relacja jest wykonywana w praktyce.

- Ryzyko uznania klienta Employer of Record za rzeczywistego pracodawcę

Jednym z podstawowych ryzyk jest możliwość uznania, że pracodawcą w rozumieniu prawa pracy jest w rzeczywistości nie EOR, lecz podmiot korzystający z pracy pracownika. Ryzyko to wzrasta zwłaszcza wtedy, gdy klient EOR samodzielnie organizuje pracę, wydaje wiążące polecenia, kontroluje sposób wykonywania obowiązków oraz sprawuje bieżący nadzór nad pracownikiem. W takim przypadku organy lub sąd mogą dojść do wniosku, że to właśnie on pełni funkcję rzeczywistego pracodawcy. W praktyce właśnie kwestia podporządkowania pracownika stanowi jeden z najczęściej analizowanych elementów przy ocenie tego rodzaju struktur.

- Ryzyka podatkowe i ubezpieczeniowe

Stosowanie modelu Employer of Record może również prowadzić do wątpliwości w zakresie prawidłowego ustalenia miejsca opodatkowania dochodu pracownika, obowiązków płatnika oraz rozliczeń z zakresu ubezpieczeń społecznych. Dodatkowo, w przypadku zagranicznego podmiotu korzystającego z pracy pracownika, może pojawić się ryzyko powstania zakładu podatkowego w danym państwie. Ocena tych zagadnień wymaga każdorazowo analizy nie tylko prawa krajowego, lecz także właściwych umów o unikaniu podwójnego opodatkowania oraz przepisów z zakresu ubezpieczeń społecznych.

- Ryzyko związane z zakresem uprawnień EOR

Należy mieć na uwadze, że Employer of Record przejmuje nie tylko większość obowiązków administracyjnych związanych z zatrudnieniem, ale również niektóre uprawnienia i korzyści wynikające ze statusu formalnego pracodawcy. Może to mieć znaczenie zwłaszcza w przypadku utworów pracowniczych i nabywania praw do rezultatów pracy pracownika. W razie braku odpowiednich postanowień umownych może powstać wątpliwość, czy prawa do takich rezultatów nabywa klient EOR, czy też sam EOR.

- Ryzyko obejścia przepisów o pracy tymczasowej

W określonych sytuacjach model Employer of Record może zostać uznany za konstrukcję zbliżoną do pracy tymczasowej. Dotyczy to zwłaszcza przypadków, w których formalny pracodawca jedynie „udostępnia” personel, a podmiot korzystający z pracy pracownika faktycznie nim kieruje. Taka kwalifikacja może rodzić ryzyko uznania, że działalność jest prowadzona z naruszeniem przepisów regulujących pracę tymczasową, w tym bez spełnienia wymogów właściwych dla agencji pracy tymczasowej.

Employer of Record w praktyce sądowej – pierwsze kierunki sporów

Chociaż w polskim orzecznictwie nie ukształtowała się jeszcze jednolita linia odnosząca się wprost do modelu Employer of Record, w praktyce sądowej dostrzegalne są już pierwsze sprawy, w których konstrukcja ta pojawia się jako istotny element stanu faktycznego. Na tym tle warto zwrócić uwagę na wyrok Wojewódzkiego Sądu Administracyjnego w Gdańsku z 10 grudnia 2025 r. (I SA/Gd 674/25). Choć rozstrzygnięcie to nie dotyczyło bezpośrednio dopuszczalności modelu EOR, pokazuje ono, że w sporach zaczynają ujawniać się problemy charakterystyczne dla tego rodzaju zatrudnienia.

W sprawie tej wnioskodawca próbował wykazać, że relacja łącząca go z zagranicznym podmiotem korzystającym z usług EOR w rzeczywistości nosi cechy stosunku pracy, podczas gdy sam EOR pełnił jedynie funkcję formalnego pracodawcy. Sprawa ta pokazuje więc, że rozdzielenie pracodawcy formalnego i podmiotu faktycznie kierującego pracą może prowadzić do sporów nie tylko na gruncie prawa pracy, lecz także w obszarze prawa podatkowego.

Podsumowanie

Model Employer of Record może stanowić praktyczne rozwiązanie dla przedsiębiorców, którzy chcą zatrudniać pracowników w innych państwach bez konieczności tworzenia lokalnej struktury organizacyjnej. W wielu przypadkach pozwala on na szybkie rozpoczęcie działalności na nowym rynku oraz zapewnienie zgodności zatrudnienia z lokalnymi regulacjami prawa pracy, przepisami podatkowymi oraz systemem ubezpieczeń społecznych.

Jednocześnie doświadczenia praktyki pokazują, że kluczowe znaczenie ma właściwe zaprojektowanie relacji pomiędzy podmiotem świadczącym usługę EOR a przedsiębiorcą korzystającym z pracy pracownika. To właśnie sposób organizacji współpracy – a nie sama konstrukcja modelu – najczęściej decyduje o tym, czy rozwiązanie to będzie bezpieczne z perspektywy prawa pracy, podatków oraz ubezpieczeń społecznych.

Jeżeli zastanawiają się Państwo nad zastosowaniem modelu Employer of Record w swojej organizacji, rozważają Państwo inne formy organizacji zatrudnienia lub chcą zweryfikować prawidłowość funkcjonujących już rozwiązań, warto przeprowadzić wcześniejszą analizę prawną przyjętej struktury współpracy.

Zapraszamy do kontaktu z naszym zespołem prawa pracy. Chętnie pomożemy w ocenie planowanych rozwiązań oraz w zaprojektowaniu modelu współpracy dostosowanego do specyfiki Państwa działalności.

radca prawny | senior counsel

radca prawny | senior counsel

Nowelizacja ustawy o Państwowej Inspekcji Pracy – komentarz mec. dr Anety Żuradzkiej dla Polsat News

12 marca 2026 r/ w Polsat News mec. Aneta Żuradzka, PhD komentowała przyjętą przez Sejm nowelizację ustawy o Państwowej Inspekcji Pracy oraz jej znaczenie dla przedsiębiorców.

– Z perspektywy biznesu istotne jest, że w ostatecznej wersji nowelizacji ustawy o Państwowej Inspekcji Pracy złagodzono najbardziej kontrowersyjne rozwiązania z wcześniejszych wersji projektów – wskazuje mec. dr Aneta Żuradzka. – Zrezygnowano między innymi z automatycznego rygoru natychmiastowej wykonalności decyzji inspektora pracy oraz z możliwości uznawania przez inspektora pracy stosunku pracy z mocą wsteczną. Przepisy mogą jednak w praktyce prowadzić do wzrostu liczby sporów, zwłaszcza w kontekście relacji B2B.

Nowelizacja znacząco podnosi również sankcje za wykroczenia przeciwko prawom pracownika:

– górna granica grzywny wzrasta z 30 tys. zł do 60 tys. zł,

– w niektórych przypadkach nawet z 45 tys. zł do 90 tys. zł,

– podwyższono także maksymalną wysokość mandatów nakładanych przez inspektorów pracy – z 2 tys. zł do 5 tys. zł, a przy ponownym ukaraniu do 10 tys. zł.

Wiemy, że nowe przepisy budzą wśród przedsiębiorców pewne obawy. W szczególności wskazuje się na ryzyko zbyt dużej uznaniowości organu administracji w sprawach, które dotychczas w praktyce rozstrzygały przede wszystkim sądy pracy.

Zapraszamy do odsłuchania pełnego komentarza:

https://lnkd.in/dvbcbjE3

Jeżeli mają Państwo wątpliwości dotyczące wpływu nowych przepisów na organizację zatrudnienia w firmie, zapraszamy do kontaktu z mec. dr Anetą Żuradzką, szefową zespołu Employment & GDPR w KBZ Law & Tax.

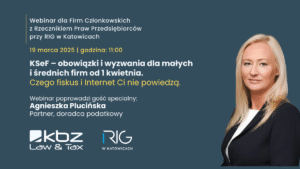

Webinary z Rzecznikiem Praw Przedsiębiorców przy RIG w Katowicach

KBZ Law & Tax oraz Regionalna Izba Gospodarcza w Katowicach zapraszają Firmy Członkowskie na pierwszy webinar otwierający nowy cykl spotkań online:

„Webinary z Rzecznikiem Praw Przedsiębiorców przy RIG w Katowicach – spotkania dla Firm Członkowskich”.

Już 19 marca 2026 r. o godz. 11:00 odbędzie się premierowe spotkanie inaugurujące cykl:

„KSeF – obowiązki i wyzwania dla małych i średnich firm od 1 kwietnia. Czego fiskus i Internet Ci nie powiedzą”

Pierwszy webinar będzie poświęcony jednemu z kluczowych tematów, z którym już wkrótce zmierzą się polscy przedsiębiorcy. Wprowadzenie Krajowego Systemu e-Faktur (KSeF) oznacza dla sektora MŚP nowe obowiązki oraz wyzwania podatkowe, technologiczne i organizacyjne.

Podczas spotkania omówimy najważniejsze elementy wdrożenia systemu – w tym również kwestie praktyczne, które często nie pojawiają się w oficjalnych komunikatach ani w ogólnodostępnych materiałach w internecie.

Webinar poprowadzą:

• Krzysztof Żuradzki

• Agnieszka Plucińska

Eksperci przedstawią najczęstsze problemy związane z wdrożeniem KSeF oraz praktyczne wyzwania, z którymi mogą spotkać się przedsiębiorcy. Uczestnicy będą mogli przesyłać pytania już na etapie rejestracji, a na zakończenie spotkania przewidziana jest sesja Q&A.

Webinar otworzy Janusz Dramski, Wiceprezes RIG w Katowicach, który przedstawi ideę całego cyklu spotkań.

Zapraszamy do rejestracji:

https://app.evenea.pl/event/cyklwebinarow2026/