Nowelizacja ustawy o Państwowej Inspekcji Pracy – komentarz mec. dr Anety Żuradzkiej dla Polsat News

12 marca 2026 r/ w Polsat News mec. Aneta Żuradzka, PhD komentowała przyjętą przez Sejm nowelizację ustawy o Państwowej Inspekcji Pracy oraz jej znaczenie dla przedsiębiorców.

– Z perspektywy biznesu istotne jest, że w ostatecznej wersji nowelizacji ustawy o Państwowej Inspekcji Pracy złagodzono najbardziej kontrowersyjne rozwiązania z wcześniejszych wersji projektów – wskazuje mec. dr Aneta Żuradzka. – Zrezygnowano między innymi z automatycznego rygoru natychmiastowej wykonalności decyzji inspektora pracy oraz z możliwości uznawania przez inspektora pracy stosunku pracy z mocą wsteczną. Przepisy mogą jednak w praktyce prowadzić do wzrostu liczby sporów, zwłaszcza w kontekście relacji B2B.

Nowelizacja znacząco podnosi również sankcje za wykroczenia przeciwko prawom pracownika:

– górna granica grzywny wzrasta z 30 tys. zł do 60 tys. zł,

– w niektórych przypadkach nawet z 45 tys. zł do 90 tys. zł,

– podwyższono także maksymalną wysokość mandatów nakładanych przez inspektorów pracy – z 2 tys. zł do 5 tys. zł, a przy ponownym ukaraniu do 10 tys. zł.

Wiemy, że nowe przepisy budzą wśród przedsiębiorców pewne obawy. W szczególności wskazuje się na ryzyko zbyt dużej uznaniowości organu administracji w sprawach, które dotychczas w praktyce rozstrzygały przede wszystkim sądy pracy.

Zapraszamy do odsłuchania pełnego komentarza:

https://lnkd.in/dvbcbjE3

Jeżeli mają Państwo wątpliwości dotyczące wpływu nowych przepisów na organizację zatrudnienia w firmie, zapraszamy do kontaktu z mec. dr Anetą Żuradzką, szefową zespołu Employment & GDPR w KBZ Law & Tax.

Karta Pobytu CUKR w praktyce – najważniejsze pytania i odpowiedzi

Szanowni Państwo,

Od 4 maja 2026 r. obywatele Ukrainy korzystający w Polsce z ochrony czasowej mogą składać wnioski o wydanie tzw. karty pobytu CUKR. Nowe rozwiązanie budzi jednak wiele obaw. Część cudzoziemców nie ma pewności, czy spełnia wymagane warunki, inni obawiają się utraty statusu UKR albo zastanawiają się, co stanie się z trwającym już postępowaniem w sprawie udzielenia zwykłego zezwolenia na pobyt czasowy.

W praktyce procedura CUKR jest znacznie prostsza niż standardowe postępowanie pobytowe. Nie wymaga wykazywania zatrudnienia, dochodu, ubezpieczenia, posiadania mieszkania ani konkretnego celu pobytu, takiego jak praca, studia czy prowadzenie działalności gospodarczej. Najważniejsze znaczenie ma dotychczasowe posiadanie statusu UKR oraz poprawność danych znajdujących się w rejestrze PESEL.

Poniżej przedstawiamy odpowiedzi na najczęściej pojawiające się pytania praktyczne.

Przygotowaliśmy również dla Państwa ulotkę „Karta pobytu CUKR w praktyce – najważniejsze pytania i odpowiedzi”, któą znajdą Państwo pod linikem:

KBZ_Karta pobytu CUKR_ Q&A

Czy muszę być zatrudniony żeby otrzymać kartę CUKR?

Nie. W odróżnieniu od zwykłego zezwolenia na pobyt czasowy wydawanego w związku z pracą, studiami albo prowadzeniem działalności gospodarczej, w procedurze CUKR nie trzeba wykazywać konkretnego celu pobytu. Nie jest również wymagane przedstawienie umowy o pracę, zezwolenia na pracę, dokumentów dotyczących wysokości wynagrodzenia ani potwierdzenia posiadania mieszkania.

Czy muszę udowodnić, że posiadałem status UKR przez 365 dni?

Co do zasady nie trzeba przedstawiać osobnego zaświadczenia potwierdzającego każdy dzień posiadania statusu UKR. Informacje te są weryfikowane przez Urząd Wojewódzki na podstawie rejestru PESEL i innych rejestrów państwowych.

Przed złożeniem wniosku warto jednak sprawdzić, czy dane znajdujące się w rejestrze PESEL są kompletne i aktualne, w szczególności czy wpisano aktualny dokument podróży, odciski linii papilarnych oraz wzór podpisu, jeżeli ich pobranie było wymagane. Braki w rejestrze mogą uniemożliwić skuteczne wysłanie wniosku przez system.

Co w przypadku, gdy obecnie trwa moje postępowanie o zwykłe zezwolenie na pobyt czasowy?

Sam fakt, że przed wojewodą toczy się postępowanie o udzielenie zezwolenia na pobyt czasowy, nie powinien być automatycznie utożsamiany z brakiem możliwości ubiegania się o kartę CUKR. Kluczowe jest jednak to, czy cudzoziemiec nadal posiada status UKR.

Jeżeli w zwykłym postępowaniu decyzja nie została jeszcze wydana i status UKR pozostaje aktualny, możliwe może być złożenie wniosku o kartę CUKR. Nie należy jednak prowadzić obu procedur bez wcześniejszego ustalenia ich wzajemnych konsekwencji. Uzyskanie zwykłego zezwolenia na pobyt czasowy powoduje bowiem wygaśnięcie ochrony czasowej i utratę statusu UKR, a tym samym może uniemożliwić wydanie karty CUKR. W takiej sytuacji przed wyborem procedury warto porównać korzyści wynikające z obu rozwiązań i zdecydować, które postępowanie powinno być kontynuowane.

Czy samo złożenie wniosku o kartę CUKR powoduje utratę statusu UKR?

Nie. Do czasu odbioru karty CUKR cudzoziemiec nadal korzysta z ochrony czasowej i posiada status UKR. Dopiero odbiór karty powoduje uzyskanie zezwolenia na pobyt czasowy oraz zmianę statusu w rejestrze PESEL z UKR na CUKR.

Ma to praktyczne znaczenie także w przypadku wyjazdów zagranicznych. W okresie oczekiwania na kartę cudzoziemiec nadal podlega zasadom dotyczącym ochrony czasowej, w tym ograniczeniom związanym z wyjazdem z Polski na okres przekraczający 30 dni, ale ma możliwość podróżowania.

Czy po otrzymaniu karty CUKR można swobodnie zmieniać pracodawcę?

Tak. Karta CUKR zapewnia pełny dostęp do polskiego rynku pracy. Jej posiadacz może wykonywać pracę bez zezwolenia na pracę i bez konieczności uzyskiwania nowej decyzji pobytowej po zmianie pracodawcy.

W przypadku zatrudnienia osoby posiadającej kartę CUKR pracodawca nie musi również dokonywać powiadomienia o powierzeniu pracy obywatelowi Ukrainy, które jest wymagane przy zatrudnianiu części osób posiadających status UKR.

Czy karta CUKR pozwala prowadzić działalność gospodarczą?

Tak. Posiadacz karty CUKR może prowadzić działalność gospodarczą na takich samych zasadach jak obywatel Polski.

Czy z kartą CUKR można podróżować?

Tak. Karta CUKR wraz z ważnym dokumentem podróży pozwala na wielokrotne przekraczanie granicy oraz krótkoterminowe podróżowanie po państwach strefy Schengen przez okres do 90 dni w każdym okresie 180 dni.

Należy jednak pamiętać, że wyjazd z Polski na okres wynoszący co najmniej 6 miesięcy może prowadzić do cofnięcia zezwolenia na pobyt czasowy uzyskanego w ramach procedury CUKR. Jest to rozwiązanie korzystniejsze od zasad obowiązujących przy statusie UKR, który może zostać utracony już w związku z wyjazdem przekraczającym 30 dni.

Czy po otrzymaniu karty CUKR utracę wszystkie świadczenia?

Odbiór karty CUKR powoduje utratę statusu UKR, a więc również uprawnień wynikających wyłącznie z ochrony czasowej. Dotyczy to w szczególności niektórych form pomocy przeznaczonych wyłącznie dla beneficjentów tej ochrony, takich jak możliwość bezpłatnego zakwaterowania i wyżywienia w ośrodkach zbiorowego zakwaterowania.

Nie oznacza to jednak automatycznej utraty każdego świadczenia. Możliwość dalszego korzystania m.in. ze świadczenia 800+ zależy od spełnienia warunków wynikających z przepisów regulujących dane świadczenie. Po zmianie statusu może być konieczne ponowne złożenie odpowiedniego wniosku.

Czy pobyt na podstawie karty CUKR będzie liczony do zezwolenia na pobyt rezydenta długoterminowego UE?

Tak. Okres pobytu na podstawie zezwolenia uzyskanego w związku z odbiorem karty CUKR będzie uwzględniany przy obliczaniu okresu pobytu wymaganego do uzyskania zezwolenia na pobyt rezydenta długoterminowego UE.

Samo zaliczenie tego okresu nie oznacza jednak automatycznego spełnienia wszystkich warunków zezwolenia rezydenta. W przyszłości konieczne będzie również wykazanie m.in. odpowiednio długiego legalnego pobytu, stabilnego i regularnego dochodu, ubezpieczenia oraz znajomości języka polskiego.

Jak składa się wniosek o kartę CUKR?

Wniosek o wydanie karty CUKR składa się wyłącznie elektronicznie za pośrednictwem Modułu Obsługi Spraw, czyli portalu MOS. Nie można skutecznie złożyć wniosku w formie papierowej, przesłać go pocztą ani złożyć osobiście w urzędzie.

Procedura ma być w dużej części oparta na danych znajdujących się już w rejestrach państwowych. Cudzoziemiec nie musi rezerwować wizyty w urzędzie w celu samego złożenia wniosku. Osobiste stawiennictwo będzie co do zasady potrzebne dopiero przy odbiorze gotowej karty.

Czy trzeba odebrać kartę CUKR w określonym terminie?

Tak. Karta powinna zostać odebrana w terminie 60 dni od dnia przekazania informacji o możliwości jej odbioru. Jeżeli cudzoziemiec nie odbierze dokumentu w tym terminie, karta zostanie unieważniona, a zezwolenie na pobyt czasowy nie zostanie uzyskane.

Samo wydanie dokumentu przez urząd nie wystarcza zatem do zmiany statusu. Decydujące znaczenie ma jego rzeczywisty odbiór.

O czym trzeba pamiętać już po otrzymaniu karty CUKR?

Po uzyskaniu karty CUKR cudzoziemiec powinien informować wojewodę, który wydał dokument, o każdej zmianie miejsca pobytu. Termin na przekazanie takiej informacji wynosi 15 dni roboczych.

Należy również pilnować długości wyjazdów z Polski, ważności paszportu oraz terminu ważności samej karty. Karta CUKR jest wydawana jednorazowo na 3 lata. Po upływie tego okresu dalszy pobyt będzie wymagał uzyskania odpowiedniego zezwolenia na zasadach ogólnych.

Czy mogę mieć pełnomocnika w postępowaniu o wydanie CUKR?

Tak, w tym postępowaniu można ustanowić pełnomocnika, który może m.in. kontaktować się z urzędem, uzupełniać dokumentację oraz odbierać korespondencję.

Pełnomocnik nie może jednak podpisać ani złożyć wniosku o wydanie karty CUKR w imieniu cudzoziemca.

Karta CUKR – czy to odpowiednie rozwiązanie?

Karta CUKR może zapewnić stabilniejszą podstawę pobytu w Polsce, swobodny dostęp do rynku pracy oraz możliwość podróżowania. Przed złożeniem wniosku warto jednak sprawdzić, czy wszystkie warunki zostały spełnione oraz czy procedura CUKR będzie korzystniejsza niż kontynuowanie postępowania o zwykłe zezwolenie na pobyt czasowy.

W KBZ Law & Tax pomagamy ocenić sytuację pobytową, zweryfikować dane i dokumenty, przygotować wniosek oraz reprezentujemy klientów w kontaktach z urzędem. Zapraszamy do kontaktu z naszym zespołem Employment & Global Mobility.

Senior Counsel | Adwokat

Associate | Aplikanta Adwokacka

KBZ Newsroom | Fałszywe informacje w obrocie gospodarczym – jak przedsiębiorca może chronić swoją reputację?

Nieprawdziwa informacja o firmie może w krótkim czasie podważyć zaufanie klientów, kontrahentów, pracowników i inwestorów. W takich sytuacjach kluczowe znaczenie mają szybkość reakcji, zabezpieczenie dowodów oraz wybór odpowiednich środków prawnych.

W najnowszym artykule w Business Hub adw. Joanna Boroń oraz adw. Krzysztof Żuradzki wskazują, jakie działania może podjąć przedsiębiorca – od wezwania do usunięcia naruszeń i publikacji sprostowania, przez ochronę dóbr osobistych i roszczenia związane z nieuczciwą konkurencją, aż po odpowiedzialność karną.

Artykuł dostępny pod linkiem:

Fałszywe informacje w obrocie gospodarczym – jak przedsiębiorca może chronić swoją reputację?

Jeżeli Państwa firma mierzy się z rozpowszechnianiem nieprawdziwych informacji lub innymi działaniami naruszającymi jej reputację, zapraszamy do kontaktu z zespołem KBZ Law & Tax. Pomożemy szybko ocenić sytuację, zabezpieczyć dowody i dobrać odpowiednie działania prawne.

Partner Zarządzający | Adwokat

Senior Counsel | Adwokat

Ceny transferowe 2025- warto rozpocząć przygotowania już teraz

Realizacja obowiązków w zakresie cen transferowych wymaga znacznie więcej niż przygotowania dokumentacji przed ustawowym terminem. W praktyce proces ten obejmuje identyfikację transakcji kontrolowanych, analizę rozliczeń z podmiotami powiązanymi, ocenę rynkowego charakteru cen oraz zapewnienie spójności dokumentacji z danymi finansowymi i raportowaniem podatkowym.

Dla podatników, których rok podatkowy pokrywa się z rokiem kalendarzowym, najważniejsze terminy dotyczące obowiązków za 2025 r. przypadają na:

- 31 października 2026 r. – przygotowanie dokumentacji Local File wraz z analizą porównawczą (benchmarking) lub analizą zgodności,

- 30 listopada 2026 r. – złożenie informacji TPR-C / TPR-P,

- 31 grudnia 2026 r. – przygotowanie Master File, jeżeli obowiązek ten wynika z przepisów.

Organy podatkowe wykorzystują obecnie dane pochodzące z formularzy TPR, sprawozdań finansowych, JPK, KSeF oraz deklaracji podatkowych, dzięki czemu kontrole cen transferowych są coraz bardziej precyzyjne i oparte na analizie ryzyka.

Najczęściej weryfikowane są:

- usługi wewnątrzgrupowe,

- finansowanie wewnątrzgrupowe,

- opłaty licencyjne i korzystanie z wartości niematerialnych,

- restrukturyzacje oraz zmiany modeli biznesowych.

Rozpoczęcie przygotowań z odpowiednim wyprzedzeniem umożliwia sprawne zgromadzenie danych, weryfikację rentowności transakcji, przygotowanie ewentualnych korekt oraz zapewnienie spójności pomiędzy dokumentacją Local File, benchmarkingiem, informacją TPR i sprawozdaniem finansowym.

Wsparcie KBZ Law & Tax w zakresie cen transferowych

Zespół KBZ Law & Tax zapewnia kompleksowe wsparcie obejmujące:

- identyfikację obowiązków dokumentacyjnych,

- przygotowanie dokumentacji Local File,

- opracowanie i aktualizację analiz porównawczych,

- weryfikację rynkowego charakteru rozliczeń,

- przygotowanie informacji TPR,

- przygotowanie Master File,

- przegląd polityki cen transferowych,

- wsparcie podczas kontroli podatkowych.

Jeżeli Państwa spółka realizuje transakcje z podmiotami powiązanymi, warto już dziś zweryfikować zakres obowiązków dokumentacyjnych i odpowiednio zaplanować proces przygotowania dokumentacji cen transferowych.

Zachęcamy do przejrzenia naszej ulotki: KBZ CENY TRANSFEROWE 2025

Partner | Doradca Podatkowy

Counsel | Doradca Podatkowy

Przewodnik dla Pracodawców | Zmiany w prawie pracy – stan prawny na 30.06.2026

Szanowni Państwo,

Przekazujemy najnowszą publikację „Przewodnik dla Pracodawców – Zmiany w prawie pracy 2026. Półroczna aktualizacja”, przygotowaną przez ekspertów Zespołu Employment & Global Mobility oraz Zespołu Tax KBZ Law & Tax.

W publikacji omawiamy najważniejsze zmiany w przepisach oraz projekty regulacji, które już obowiązują lub w najbliższych miesiącach będą miały istotny wpływ na działalność pracodawców.

Raport obejmuje m.in. zagadnienia dotyczące:

- jawności wynagrodzeń,

- nowych przepisów dotyczących mobbingu,

- AI Act i wykorzystania sztucznej inteligencji w HR,

- nowych uprawnień Państwowej Inspekcji Pracy,

- zatrudniania cudzoziemców i Global Mobility,

- podatkowych i składkowych skutków zmian w przepisach.

Po każdym rozdziale przygotowaliśmy praktyczne rekomendacje, wskazujące, jakie działania warto podjąć już dziś, aby przygotować organizację do nadchodzących zmian i ograniczyć ryzyko prawne, podatkowe oraz organizacyjne.

Mamy nadzieję, że przygotowany przewodnik będzie dla Państwa praktycznym wsparciem w planowaniu działań oraz dostosowaniu organizacji do nowych obowiązków.

Przewodnik dostępny jest pod linikem: PRZEWODNIK DLA PRACODAWCÓW

Ostatnie zmiany pokazują, że najbliższe miesiące będą dla pracodawców czasem intensywnego dostosowywania dokumentacji, procedur oraz praktyk zarządzania pracownikami. Choć część nowych obowiązków nie weszła jeszcze w życie, kierunek zmian jest już wyraźny – większa transparentność, silniejszy nacisk na przeciwdziałanie nieprawidłowościom oraz szersza kontrola nad sposobem organizacji pracy.

To dobry moment, aby zweryfikować regulaminy, procedury HR oraz sposób wykorzystywania narzędzi AI i ocenić, czy obowiązujące rozwiązania są zgodne z nadchodzącymi regulacjami.

Jeżeli chcą Państwo sprawdzić, czy Państwa organizacja jest gotowa na nowe obowiązki, zapraszamy do kontaktu z zespołem Employment & Global Mobility KBZ Law & Tax.

dr Aneta Żuradzka

Head of Employment & GDPR Compliance

Senior Counsel / Radca Prawny

Anna Janosz-Gwardys

Head of Global Mobility

Senior Counsel / Adwokat

Za nami HR Meetup 2026 organizowany przez KBZ Law & Tax.

Za nami pierwsza edycja HR Meetup organizowana przez KBZ Law & Tax.

Od początku zależało nam na stworzeniu wydarzenia, które będzie przede wszystkim praktycznym spotkaniem dla osób odpowiedzialnych za HR, kadry i płace – miejscem wymiany doświadczeń oraz rozmowy o wyzwaniach, z którymi pracodawcy mierzą się na co dzień. Patrząc na frekwencję, zaangażowanie uczestników i rozmowy prowadzone po zakończeniu paneli, możemy śmiało powiedzieć, że ten cel udało się osiągnąć.

Na co dzień wspieramy działy HR, kadr i płac w zakresie prawa pracy, zatrudniania cudzoziemców, ochrony danych osobowych oraz – we współpracy z KBZ ACC – także w obszarze podatków i rozliczeń pracowniczych. To jeden z kluczowych filarów naszej specjalizacji. Dzięki codziennej współpracy z pracodawcami dobrze wiemy, z jakimi wyzwaniami mierzą się dziś organizacje, dlatego program wydarzenia został zbudowany wokół tematów, które budzą obecnie najwięcej pytań i praktycznych wątpliwości.

Cieszymy się również, że tegoroczna edycja odbyła się tuż po obchodzonym niedawno Dniu Pracownika HR. Była to doskonała okazja, aby docenić osoby, które każdego dnia wspierają organizacje w zarządzaniu ludźmi i pomagają odnaleźć się w dynamicznie zmieniającej się rzeczywistości prawnej.

Podczas HR Meetup 2026 rozmawialiśmy m.in. o:

🔹 jawności wynagrodzeń,

🔹 nowych regulacjach dotyczących przeciwdziałania mobbingowi,

🔹 wykorzystaniu sztucznej inteligencji w HR,

🔹 zatrudnianiu cudzoziemców i Global Mobility,

🔹 rozwiązywaniu umów z pracownikami i bezpiecznym zakończeniu współpracy (offboardingu),

🔹 podatkowych aspektach zatrudnienia, modelach współpracy oraz nowych obszarach kontroli.

Serdecznie dziękujemy wszystkim uczestnikom za tak liczną obecność. Pomimo wyjątkowo wysokich temperatur niemal wszyscy pozostali z nami do zakończenia wydarzenia i aktywnie uczestniczyli w rozmowach z ekspertami po zakończeniu paneli. To dla nas najlepszy dowód na to, że warto tworzyć przestrzeń do merytorycznej dyskusji i wymiany praktycznych doświadczeń.

Szczególne podziękowania kierujemy do wszystkich panelistów i gości specjalnych, którzy podzielili się swoją wiedzą i doświadczeniem:

• Aleksandra Gajda, Urząd Miejski Tarnowskie Góry

• Monika Zych, AFL Telecommunications Poland

• Mateusz Rzeszowski, KSSE S.A.

• Michał Kłosowski, EWL Group

• Krzysztof Tuszyński, PageGroup

• Marcin Fleszar, Page Executive

• Jakub Poznański, Cobu Design

• Krzysztof Zuradzki, Partner Zarządzający, KBZ Law & Tax

• Agnieszka Plucińska, Partner, Doradca Podatkowy, KBZ Law & Tax

• Aneta Żuradzka, PhD, Senior Counsel, KBZ Law & Tax

• Anna Janosz-Gwardys, Senior Counsel, Adwokat, KBZ Law & Tax

• Błażej Siedlich, Counsel, Radca Prawny, KBZ Law & Tax

• Joanna Bula, Counsel, Doradca Podatkowy, KBZ Law & Tax

Dziękujemy również Cobu Design za gościnność i współorganizację wydarzenia oraz Katowickiej Specjalnej Strefie Ekonomicznej S.A. za współpracę przy jego organizacji.

To dla nas ogromna satysfakcja, że mogliśmy być organizatorem tegorocznej edycji HR Meetup. Mamy nadzieję, że spotkamy się z Państwem również podczas kolejnych wydarzeń organizowanych przez KBZ Law & Tax.

Jeżeli w Państwa organizacji pojawiają się wyzwania związane z prawem pracy, HR Compliance, Global Mobility, zatrudnianiem cudzoziemców lub podatkowymi aspektami zatrudnienia, zapraszamy do kontaktu z ekspertami KBZ Law & Tax.

fot. Marcin Chojnacki

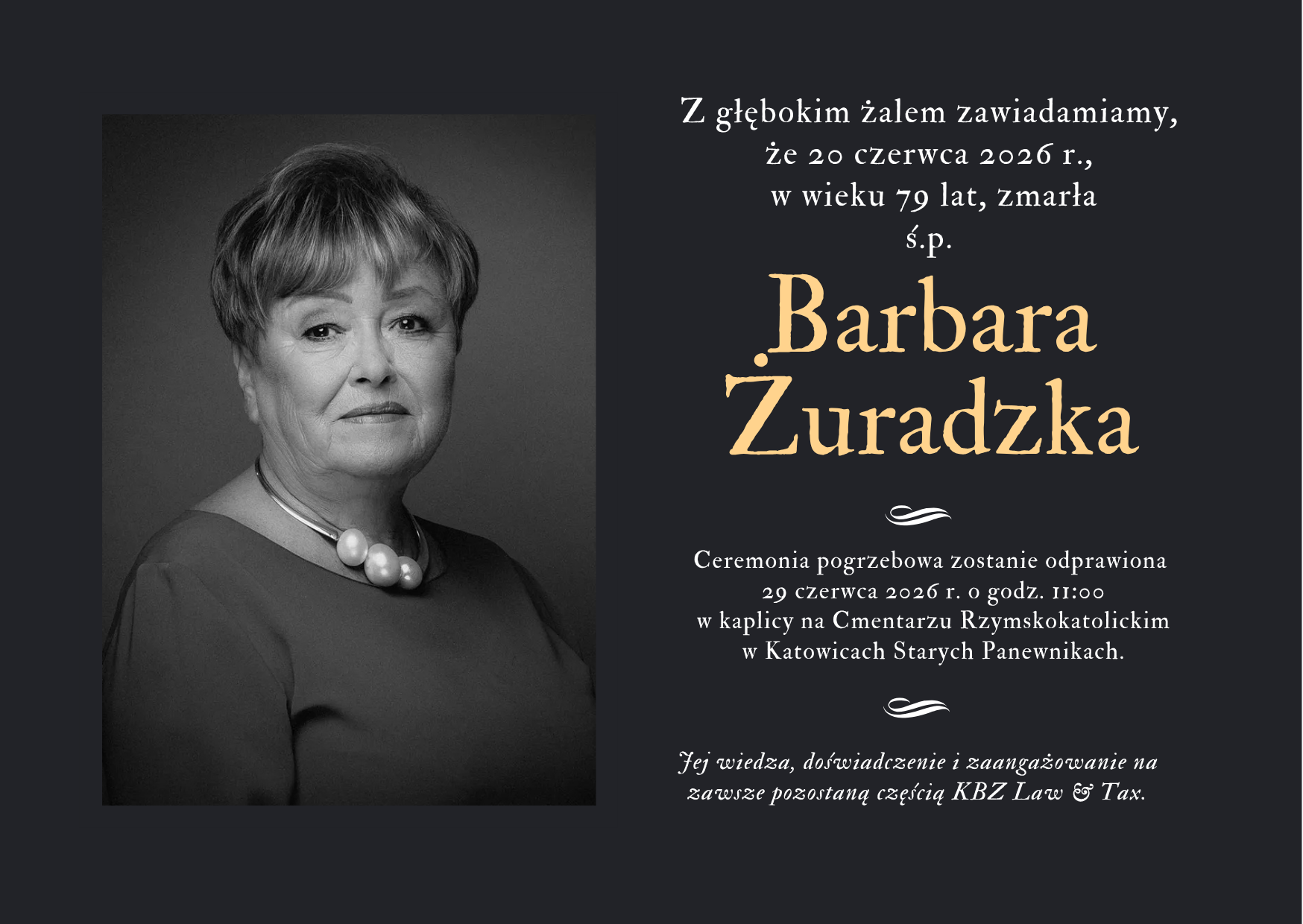

Zmarła śp. Barbara Żuradzka, Wspólnik Założyciel KBZ Law & Tax.

Z głębokim żalem zawiadamiamy, że 20 czerwca 2026 r., w wieku 79 lat, zmarła Pani Barbara Żuradzka Wspólnik Założyciel KBZ Law & Tax.

Pani Barbara Żuradzka przez ponad 50 lat wykonywała zawód radcy prawnego, wspierając przedsiębiorców, podmioty publiczne oraz ochronę zdrowia. Była współzałożycielką kancelarii, która dała początek KBZ Law & Tax, a także autorytetem w zakresie prawa pracy, zamówień publicznych i sporów gospodarczych.

Pozostanie w naszej pamięci jako wybitny prawnik oraz człowiek wielkiego serca, życzliwości i niezwykłej wrażliwości na potrzeby innych.

Ceremonia pogrzebowa zostanie odprawiona

29 czerwca 2026 r. o godz. 11:00

w kaplicy na cmentarzu Rzymskokatolickim

w Katowicach Starych-Panewnikach.

Rodzinie i Najbliższym składamy wyrazy głębokiego współczucia oraz szczere kondolencje. Pani Barbara Żuradzką na trwałe wpisała się w historię naszej Kancelarii, pozostawiając po sobie dorobek, wiedzę i wartości, które pozostaną z nami na zawsze.

Pogrążeni w smutku

Wspólnicy oraz Współpracownicy

KBZ Law & Tax

KBZ Law & Tax w gronie 100 największych kancelarii prawnych w Polsce!

KBZ Law & Tax w gronie 100 największych kancelarii prawnych w Polsce!

W Rankingu Kancelarii Prawniczych „Rzeczpospolitej” 2026 zajęliśmy 91. miejsce w Polsce pod względem liczby prawników, co oznacza, że znaleźliśmy się w pierwszej setce największych kancelarii prawnych w kraju. Jednocześnie zajęliśmy 8. miejsce w województwie śląskim.

Ten wynik jest dla nas szczególnie ważny – w ciągu zaledwie roku awansowaliśmy z 148. na 91. miejsce, czyli o 57 pozycji. To potwierdzenie dynamicznego rozwoju KBZ Law & Tax, konsekwentnego wzmacniania zespołu oraz zaufania, jakim obdarzają nas nasi Klienci – za co serdecznie dziękujemy.

W imieniu Partnerów KBZ Law & Tax dziękujemy całemu Zespołowi za codzienną pracę, zaangażowanie i wkład w rozwój Kancelarii.

Gratulujemy również wszystkim kancelariom wyróżnionym w tegorocznym Rankingu Kancelarii Prawniczych „Rzeczpospolitej” i życzymy dalszych sukcesów.

Krzysztof Zuradzki

Marcin Barczyk

Agnieszka Plucińska

Aleksander Stuglik

Marcin Ociepka LL.M.

HR Meetup 2026 | 25 czerwca 2026 | Spotkanie stacjonarne

Zespół Employment & Global Mobility kancelarii KBZ Law & Tax zaprasza na HR Meetup 2026 – stacjonarne spotkanie poświęcone najważniejszym wyzwaniom, z którymi mierzą się dziś pracodawcy oraz działy HR.

Spotkanie odbędzie się 25 czerwca 2026 r. o godzinie 10:00 w Cobu Design w Katowicach.

Podczas wydarzenia eksperci KBZ Law & Tax: Agnieszka Plucińska, Aneta Żuradzka, PhD, Anna Janosz-Gwardys, Błażej Siedlich, Jakub Włosek-Buczyński, Joanna Bula oraz zaproszeni goście podzielą się praktycznymi doświadczeniami, a dyskusja skoncentruje się między innymi wokół takich zagadnień jak:

- legislacyjnej mapy HR 2026 – jawności wynagrodzeń, Mobbingu 2.0, AI w HR oraz zmian w kompetencjach Państwowej Inspekcji Pracy,

- zatrudniania cudzoziemców – nowych regulacji, legalizacji pracy i pobytu oraz praktycznych wyzwań związanych z zarządzaniem międzynarodową kadrą

- pracy tymczasowej i outsourcingu pracowniczego – ryzyk prawnych,

- obowiązków pracodawców oraz aktualnych trendów i praktyki rynkowej,

- kosztów zatrudnienia i efektywnych modeli wynagradzania – optymalizacji kosztów pracy, systemów wynagrodzeń oraz aktualnych wyzwań podatkowych i prawnych.

Gościem specjalnym będzie Mateusz Rzeszowski, Dyrektor Działu Obsługi Inwestora Katowickiej Specjalnej Strefy Ekonomicznej S.A., który opowie o tym, jak KSSE wspiera inwestorów i pracodawców w rozwoju działalności, realizacji nowych inwestycji oraz budowaniu konkurencyjności przedsiębiorstw w regionie.

Udział w wydarzeniu jest bezpłatny. Liczba miejsc jest ograniczona, a o uczestnictwie decyduje kolejność zgłoszeń. Szczegółowa agenda oraz formularz rejestracyjny dostępne są pod linkiem:

Poniżej znajdą Państwo link do szczegółowej agendy wydarzenia, sylwetek ekspertów oraz formularz rejestracyjny.

Zapraszamy do rejestracji już dziś!

KBZ Law & Tax China Desk rozwija współpracę biznesową pomiędzy Polską i Chinami

W ostatnich tygodniach przedstawiciele KBZ Law & Tax prowadzą spotkania biznesowe w Chinach, rozwijając współpracę z partnerami, klientami oraz przedsiębiorstwami zainteresowanymi działalnością w Polsce i na rynku Unii Europejskiej.

W ramach wizyty odbyły się m.in. spotkania z partnerami kancelarii Hui Ye Law Firm w Pekinie oraz Winners Law Firm w Tianjin, koncentrujące się na dalszym rozwoju współpracy międzynarodowej oraz wsparciu przedsiębiorców realizujących projekty transgraniczne pomiędzy Chinami i Europą.

Obserwujemy, że relacje biznesowe pomiędzy Chinami a Europą coraz częściej wykraczają poza tradycyjny handel. Rozmowy dotyczą obecnie przede wszystkim długoterminowej obecności na rynku europejskim, ochrony własności intelektualnej, inwestycji transgranicznych, struktur podatkowych, compliance, organizacji działalności operacyjnej oraz strategicznego wejścia na rynek UE.

Za pośrednictwem China Desk, KBZ Law & Tax wspiera przedsiębiorców realizujących projekty pomiędzy Chinami, Polską i rynkiem europejskim, zapewniając kompleksowe doradztwo prawne i podatkowe obejmujące m.in. inwestycje zagraniczne, kwestie regulacyjne, ochronę IP, struktury korporacyjne, podatki, zatrudnienie oraz zagadnienia immigration.

Rozwijanie relacji międzynarodowych oraz bezpośredni dialog z partnerami biznesowymi pozostają jednym z kluczowych elementów skutecznego wspierania inwestorów zagranicznych.

China Desk KBZ Law & Tax – Supporting Your Investment in Poland.

Zapraszamy do kontaktu:

Marcin Barczyk, LL.M.

Partner | AdwokatChina Desk KBZ Law & Tax – Supporting Your Investment in Poland.

KBZ TAX ALERT | Korekty cen transferowych a VAT – implikacje po wyroku TSUE w sprawie Stellantis Portugal

Charakter korekty cen transferowych

Korekta cen transferowych służy dostosowaniu wyniku transakcji realizowanych pomiędzy podmiotami powiązanymi do poziomu odpowiadającego warunkom rynkowym. W praktyce mechanizm ten jest wykorzystywany m.in. do zapewnienia, aby podmiot pełniący określoną funkcję w grupie — przykładowo dystrybutor o ograniczonym profilu ryzyka — osiągnął założony poziom rentowności. Korekta może przyjmować formę dopłaty albo obniżenia wynagrodzenia po zakończeniu okresu rozliczeniowego.

Główne zagadnienie na gruncie VAT

Z perspektywy VAT zasadnicze znaczenie ma ustalenie, jaki charakter ma dana korekta. W szczególności należy ocenić, czy:

- pozostaje ona poza zakresem VAT jako techniczne wyrównanie rentowności,

- stanowi korektę ceny pierwotnej dostawy towarów albo usługi,

- czy też może zostać uznana za wynagrodzenie za odrębne świadczenie, podlegające opodatkowaniu VAT.

Wątpliwości pojawiają się najczęściej wtedy, gdy mechanizm korekty odwołuje się do konkretnych kategorii kosztów ponoszonych przez jedną ze stron, takich jak koszty napraw, marketingu, logistyki czy personelu. W takich sytuacjach organy podatkowe mogą próbować argumentować, że płatność ma związek z określonym świadczeniem realizowanym na rzecz drugiego podmiotu z grupy.

Wyrok TSUE w sprawie C‑603/24 Stellantis Portugal

W wyroku z 13 maja 2026 r. Trybunał Sprawiedliwości UE analizował model, w którym portugalski dystrybutor nabywał pojazdy od producentów z grupy i odsprzedawał je lokalnym dealerom. W ramach polityki cen transferowych ceny były okresowo korygowane tak, aby dystrybutor osiągał uzgodniony poziom marży operacyjnej. Przy kalkulacji korekty uwzględniano również określone koszty ponoszone przez dystrybutora, w tym koszty napraw gwarancyjnych oraz inne koszty operacyjne. Portugalski organ podatkowy uznał, że w zakresie, w jakim korekta odnosiła się do tych kosztów, stanowi ona wynagrodzenie za usługi świadczone przez dystrybutora na rzecz producentów i powinna podlegać VAT.

Trybunał nie podzielił tego stanowiska. Wskazał, że dla uznania danej płatności za wynagrodzenie za usługę konieczne jest istnienie bezpośredniego związku pomiędzy konkretnym świadczeniem a otrzymaną zapłatą oraz stosunku prawnego obejmującego wzajemne świadczenia. W sprawie Stellantis Portugal umowa regulowała zasady ustalania cen pojazdów i mechanizm zapewnienia określonej rentowności dystrybutora, ale nie ustanawiała odrębnego zobowiązania do świadczenia usług naprawczych na rzecz producentów za wynagrodzeniem. Trybunał zwrócił też uwagę, że korekta nie była kalkulowana wyłącznie w oparciu o koszty napraw, lecz odwoływała się równie do kosztów operacyjnych, co mogło prowadzić zarówno do korekty TP in minus (w postaci not debetowych), jak i korekty in plus (jako not kredytowych). W tych okolicznościach ewentualny związek pomiędzy korektą a usługami miał co najwyżej charakter pośredni.

Znaczenie praktyczne wyroku

Wyrok należy ocenić jako istotny z perspektywy podmiotów dokonujących korekt cen transferowych, ponieważ potwierdza, że sama korekta TP nie powinna być automatycznie traktowana jako wynagrodzenie za usługę opodatkowaną VAT. Jednocześnie rozstrzygnięcie nie przesądza, że każda korekta pozostaje poza VAT. Ocena nadal wymaga analizy konkretnego modelu rozliczeń i dokumentacji.

W praktyce należy każdorazowo zweryfikować w szczególności:

- czy korekta odnosi się do pierwotnej transakcji towarowej lub usługowej,

- czy pomiędzy stronami występuje odrębne świadczenie, które mogłoby zostać uznane za usługę,

- czy korekta jest należna za konkretnie zidentyfikowane czynności,

- czy mechanizm korekty wynika wprost z umowy lub polityki TP,

- czy dokumentacja księgowa i TP nie sugeruje w istocie przenoszenia kosztów albo wynagradzania określonych usług.

Implikacje dla podatników

W świetle wyroku warto przeanalizować istniejące modele korekt cen transferowych pod kątem VAT.

Szczególne znaczenie ma spójność pomiędzy:

- umowami wewnątrzgrupowymi,

- polityką cen transferowych,

- sposobem kalkulacji korekt,

- oraz dokumentacją księgową i fakturową.

Z perspektywy bezpieczeństwa podatkowego korzystne jest takie ukształtowanie mechanizmu, z którego jednoznacznie wynika, że korekta służy wyrównaniu poziomu rentowności albo dostosowaniu ceny, a nie stanowi wynagrodzenia za odrębne świadczenie.

Ryzyko w VAT może pozostawać podwyższone w sytuacjach, w których korekta jest bezpośrednio powiązana z określonymi kosztami operacyjnymi jednej ze stron i może być interpretowana jako zapłata za konkretne działania wykonywane na rzecz drugiego podmiotu.

W KBZ Law & Tax wspieramy przedsiębiorców i grupy kapitałowe m.in. w zakresie cen transferowych, VAT oraz projektowania i weryfikacji modeli rozliczeń wewnątrzgrupowych – zarówno z perspektywy zgodności podatkowej, jak i ograniczania ryzyk regulacyjnych.

W przypadku pytań lub potrzeby analizy funkcjonujących rozwiązań w Państwa organizacji – zapraszamy do kontaktu.

Partner | Doradca podatkowy

Doradca podatkowy