KBZ Law & Tax China Desk rozwija współpracę biznesową pomiędzy Polską i Chinami

W ostatnich tygodniach przedstawiciele KBZ Law & Tax prowadzą spotkania biznesowe w Chinach, rozwijając współpracę z partnerami, klientami oraz przedsiębiorstwami zainteresowanymi działalnością w Polsce i na rynku Unii Europejskiej.

W ramach wizyty odbyły się m.in. spotkania z partnerami kancelarii Hui Ye Law Firm w Pekinie oraz Winners Law Firm w Tianjin, koncentrujące się na dalszym rozwoju współpracy międzynarodowej oraz wsparciu przedsiębiorców realizujących projekty transgraniczne pomiędzy Chinami i Europą.

Obserwujemy, że relacje biznesowe pomiędzy Chinami a Europą coraz częściej wykraczają poza tradycyjny handel. Rozmowy dotyczą obecnie przede wszystkim długoterminowej obecności na rynku europejskim, ochrony własności intelektualnej, inwestycji transgranicznych, struktur podatkowych, compliance, organizacji działalności operacyjnej oraz strategicznego wejścia na rynek UE.

Za pośrednictwem China Desk, KBZ Law & Tax wspiera przedsiębiorców realizujących projekty pomiędzy Chinami, Polską i rynkiem europejskim, zapewniając kompleksowe doradztwo prawne i podatkowe obejmujące m.in. inwestycje zagraniczne, kwestie regulacyjne, ochronę IP, struktury korporacyjne, podatki, zatrudnienie oraz zagadnienia immigration.

Rozwijanie relacji międzynarodowych oraz bezpośredni dialog z partnerami biznesowymi pozostają jednym z kluczowych elementów skutecznego wspierania inwestorów zagranicznych.

China Desk KBZ Law & Tax – Supporting Your Investment in Poland.

Zapraszamy do kontaktu:

Marcin Barczyk, LL.M.

Partner | AdwokatChina Desk KBZ Law & Tax – Supporting Your Investment in Poland.

KBZ TAX ALERT | Korekty cen transferowych a VAT – implikacje po wyroku TSUE w sprawie Stellantis Portugal

Charakter korekty cen transferowych

Korekta cen transferowych służy dostosowaniu wyniku transakcji realizowanych pomiędzy podmiotami powiązanymi do poziomu odpowiadającego warunkom rynkowym. W praktyce mechanizm ten jest wykorzystywany m.in. do zapewnienia, aby podmiot pełniący określoną funkcję w grupie — przykładowo dystrybutor o ograniczonym profilu ryzyka — osiągnął założony poziom rentowności. Korekta może przyjmować formę dopłaty albo obniżenia wynagrodzenia po zakończeniu okresu rozliczeniowego.

Główne zagadnienie na gruncie VAT

Z perspektywy VAT zasadnicze znaczenie ma ustalenie, jaki charakter ma dana korekta. W szczególności należy ocenić, czy:

- pozostaje ona poza zakresem VAT jako techniczne wyrównanie rentowności,

- stanowi korektę ceny pierwotnej dostawy towarów albo usługi,

- czy też może zostać uznana za wynagrodzenie za odrębne świadczenie, podlegające opodatkowaniu VAT.

Wątpliwości pojawiają się najczęściej wtedy, gdy mechanizm korekty odwołuje się do konkretnych kategorii kosztów ponoszonych przez jedną ze stron, takich jak koszty napraw, marketingu, logistyki czy personelu. W takich sytuacjach organy podatkowe mogą próbować argumentować, że płatność ma związek z określonym świadczeniem realizowanym na rzecz drugiego podmiotu z grupy.

Wyrok TSUE w sprawie C‑603/24 Stellantis Portugal

W wyroku z 13 maja 2026 r. Trybunał Sprawiedliwości UE analizował model, w którym portugalski dystrybutor nabywał pojazdy od producentów z grupy i odsprzedawał je lokalnym dealerom. W ramach polityki cen transferowych ceny były okresowo korygowane tak, aby dystrybutor osiągał uzgodniony poziom marży operacyjnej. Przy kalkulacji korekty uwzględniano również określone koszty ponoszone przez dystrybutora, w tym koszty napraw gwarancyjnych oraz inne koszty operacyjne. Portugalski organ podatkowy uznał, że w zakresie, w jakim korekta odnosiła się do tych kosztów, stanowi ona wynagrodzenie za usługi świadczone przez dystrybutora na rzecz producentów i powinna podlegać VAT.

Trybunał nie podzielił tego stanowiska. Wskazał, że dla uznania danej płatności za wynagrodzenie za usługę konieczne jest istnienie bezpośredniego związku pomiędzy konkretnym świadczeniem a otrzymaną zapłatą oraz stosunku prawnego obejmującego wzajemne świadczenia. W sprawie Stellantis Portugal umowa regulowała zasady ustalania cen pojazdów i mechanizm zapewnienia określonej rentowności dystrybutora, ale nie ustanawiała odrębnego zobowiązania do świadczenia usług naprawczych na rzecz producentów za wynagrodzeniem. Trybunał zwrócił też uwagę, że korekta nie była kalkulowana wyłącznie w oparciu o koszty napraw, lecz odwoływała się równie do kosztów operacyjnych, co mogło prowadzić zarówno do korekty TP in minus (w postaci not debetowych), jak i korekty in plus (jako not kredytowych). W tych okolicznościach ewentualny związek pomiędzy korektą a usługami miał co najwyżej charakter pośredni.

Znaczenie praktyczne wyroku

Wyrok należy ocenić jako istotny z perspektywy podmiotów dokonujących korekt cen transferowych, ponieważ potwierdza, że sama korekta TP nie powinna być automatycznie traktowana jako wynagrodzenie za usługę opodatkowaną VAT. Jednocześnie rozstrzygnięcie nie przesądza, że każda korekta pozostaje poza VAT. Ocena nadal wymaga analizy konkretnego modelu rozliczeń i dokumentacji.

W praktyce należy każdorazowo zweryfikować w szczególności:

- czy korekta odnosi się do pierwotnej transakcji towarowej lub usługowej,

- czy pomiędzy stronami występuje odrębne świadczenie, które mogłoby zostać uznane za usługę,

- czy korekta jest należna za konkretnie zidentyfikowane czynności,

- czy mechanizm korekty wynika wprost z umowy lub polityki TP,

- czy dokumentacja księgowa i TP nie sugeruje w istocie przenoszenia kosztów albo wynagradzania określonych usług.

Implikacje dla podatników

W świetle wyroku warto przeanalizować istniejące modele korekt cen transferowych pod kątem VAT.

Szczególne znaczenie ma spójność pomiędzy:

- umowami wewnątrzgrupowymi,

- polityką cen transferowych,

- sposobem kalkulacji korekt,

- oraz dokumentacją księgową i fakturową.

Z perspektywy bezpieczeństwa podatkowego korzystne jest takie ukształtowanie mechanizmu, z którego jednoznacznie wynika, że korekta służy wyrównaniu poziomu rentowności albo dostosowaniu ceny, a nie stanowi wynagrodzenia za odrębne świadczenie.

Ryzyko w VAT może pozostawać podwyższone w sytuacjach, w których korekta jest bezpośrednio powiązana z określonymi kosztami operacyjnymi jednej ze stron i może być interpretowana jako zapłata za konkretne działania wykonywane na rzecz drugiego podmiotu.

W KBZ Law & Tax wspieramy przedsiębiorców i grupy kapitałowe m.in. w zakresie cen transferowych, VAT oraz projektowania i weryfikacji modeli rozliczeń wewnątrzgrupowych – zarówno z perspektywy zgodności podatkowej, jak i ograniczania ryzyk regulacyjnych.

W przypadku pytań lub potrzeby analizy funkcjonujących rozwiązań w Państwa organizacji – zapraszamy do kontaktu.

Partner | Doradca podatkowy

Doradca podatkowy

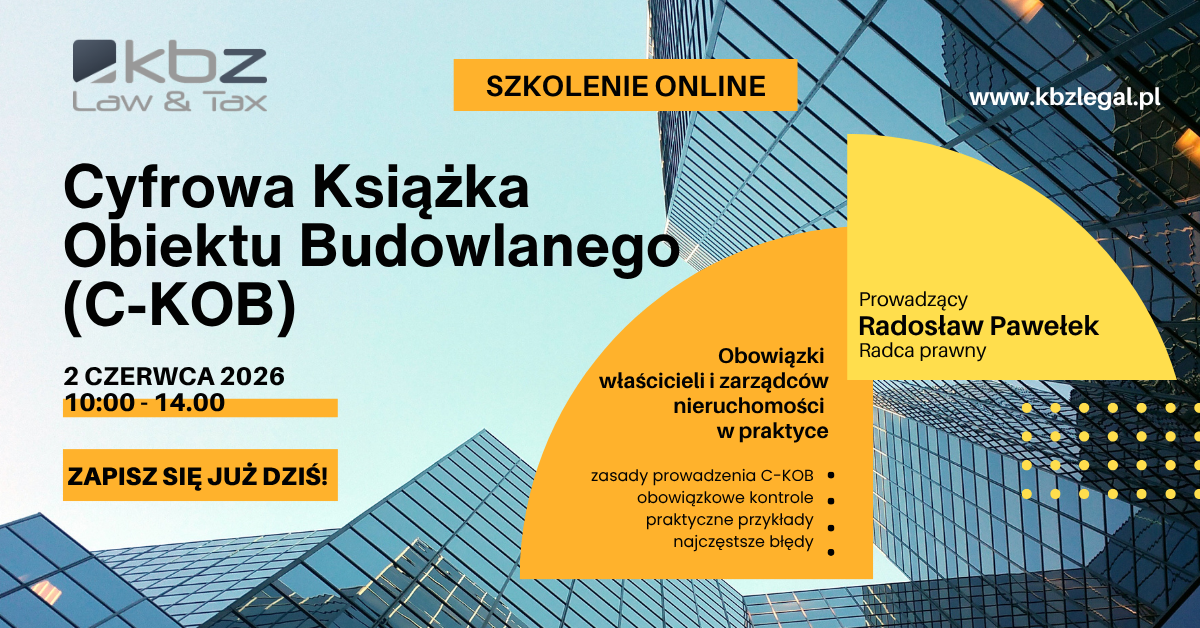

Szkolenie | Cyfrowa Książka Obiektu Budowlanego (c-KOB)

Szanowni Państwo,

KBZ Law & Tax zaprasza na szkolenie:

Cyfrowa Książka Obiektu Budowlanego (c-KOB) oraz praktyczne obowiązki wynikające z nowych regulacji Prawa budowlanego.

Szkolenie odbędzie się online już 2 czerwca 2026 r. i będzie poświęcone praktycznym aspektom prowadzenia c-KOB oraz przygotowaniu organizacji do obowiązkowej cyfryzacji dokumentacji obiektów budowlanych.

Podczas szkolenia prowadzący omówi m.in.:

- zasady prowadzenia c-KOB w praktyce,

- obowiązki właścicieli i zarządców obiektów,

- dokumentowanie przeglądów technicznych i kontroli,

- odpowiedzialność za błędy i nieprawidłowości,

- praktyczne aspekty obsługi systemu,

- najczęstsze problemy pojawiające się przy wdrażaniu c-KOB w organizacjach.

Szkolenie skierowane jest w szczególności do właścicieli nieruchomości, zarządców i administratorów obiektów, firm produkcyjnych i przemysłowych, działów technicznych oraz osób odpowiedzialnych za utrzymanie infrastruktury.

Szczegóły oraz rejestracja: LINK

Koszt udziału w szkoleniu wynosi 395 zł netto (485,85 zł brutto) za osobę.

Promocja dla firm

W przypadku zgłoszenia 2 osób z jednej firmy obowiązuje 20% rabatu na drugą osobę czyli łącznie za 2 osoby: 711 zł netto (874,53 zł brutto).

Warunki płatności

Po dokonaniu rejestracji uczestnik otrzyma fakturę pro forma na adres e-mail podany w zgłoszeniu. Warunkiem potwierdzenia udziału w szkoleniu jest dokonanie płatności. Po zaksięgowaniu opłaty przesłane zostanie potwierdzenie udziału oraz link do szkolenia.

Zapraszamy!

Inauguracja Śląskiej Rady ds. Inwestycji Koreańskich

13 maja 2026 r. w Katowicach odbyła się uroczysta inauguracja Śląskiej Rady ds. Inwestycji Koreańskich — nowej platformy współpracy instytucjonalnej powołanej w celu wspierania inwestycji przedsiębiorstw z Republiki Korei oraz dalszego rozwoju relacji gospodarczych pomiędzy Polską a Koreą Południową.

Inicjatorem utworzenia Rady jest Katowicka Specjalna Strefa Ekonomiczna, a sama inicjatywa została objęta honorowym patronatem Ambasady Republiki Korei w Rzeczypospolitej Polskiej. W uroczystości uczestniczył Jego Ekscelencja Ambasador Jun Youl Tae. Jako Specjalnego Doradcy ds. Relacji Polska–Korea, wspierającego komunikację oraz ciągłość dialogu między partnerami został powołany dr Chang Il You.

W wydarzeniu uczestniczył również mec. Krzysztof Żuradzki, Managing Partner KBZ Law & Tax oraz Rzecznik Praw Przedsiębiorców przy Regionalnej Izbie Gospodarczej w Katowicach. Dr Chang Il You został powołany jako specjalny doradca ds. Relacji Polska–Korea, wspierający komunikację oraz ciągłość dialogu między partnerami.

W uroczystości udział wzięli przedstawiciele instytucji tworzących Śląską Radę ds. Inwestycji Koreańskich, w tym Ambasady Republiki Korei w Rzeczypospolitej Polskiej, Śląskiego Urzędu Wojewódzkiego, Urzędu Marszałkowskiego Województwa Śląskiego, Górnośląsko-Zagłębiowskiej Metropolii, Katowickiej Specjalnej Strefy Ekonomicznej, Uniwersytetu Ekonomicznego w Katowicach, Uniwersytetu Śląskiego, Regionalnej Izby Gospodarczej w Katowicach, Korean Business Chamber Poland oraz organizacji reprezentujących koreańskich inwestorów i przedsiębiorców.

Rada została powołana jako forum współpracy i ciało konsultacyjno-doradcze, mające wspierać dialog pomiędzy instytucjami regionu a środowiskiem koreańskich inwestorów. Jej zadaniem będzie identyfikowanie barier systemowych, wymiana doświadczeń oraz formułowanie rekomendacji wspierających rozwój inwestycji i poprawę atrakcyjności inwestycyjnej regionu.

Relacje gospodarcze pomiędzy Polską a Republiką Korei mają strategiczne znaczenie dla rozwoju regionu, a koreańskie inwestycje odgrywają istotną rolę w rozwoju nowoczesnego przemysłu na Śląsku — szczególnie w obszarach przemysłu, elektromobilności, nowych technologii oraz projektów infrastrukturalnych. Katowicka Specjalna Strefa Ekonomiczna pozostaje przy tym jednym z najważniejszych ośrodków inwestycyjnych w Europie Środkowo-Wschodniej.

Powołanie Śląskiej Rady ds. Inwestycji Koreańskich stanowi kolejny krok w budowaniu długofalowej współpracy gospodarczej pomiędzy Polską a Republiką Korei oraz tworzeniu stabilnego ekosystemu dla realizacji dużych projektów inwestycyjnych. W działania te aktywnie angażuje się również KBZ Law & Tax poprzez dedykowany Korean Desk, wspierający koreańskich inwestorów na każdym etapie działalności w Polsce — od wejścia na rynek i strukturyzacji inwestycji, po bieżące doradztwo prawne, podatkowe, regulacyjne oraz wsparcie immigration.

Zapraszamy do kontaktu z naszym Korean Desk:

Managing Partner | Adwokat

Dr Chang Il You

Korean Desk Advisor

Jego Ekscelencja Ambasador Jun Youl Tae wraz z mec. Krzysztofem Żuradzkim

Kolejny sukces zespołu IP przed Urzędem Patentowym RP

Miło nam poinformować, że Urząd Patentowy RP wydał korzystną decyzję dla klienta kancelarii Petera Poleacova, w całości uwzględniając sprzeciw wobec rejestracji znaku towarowego „INLAW ADWOKACI”.

Sprawa dotyczyła ochrony wcześniejszego unijnego znaku towarowego „INN.LAW”, zarejestrowanego już w 2015 roku. W ramach postępowania nasz zespół IP – Marcin Barczyk, Marcin Ociepka LL.M. oraz Agnieszka Knapik – przygotował i prowadził strategię sprzeciwową przed Urzędem Patentowym RP.

W toku postępowania wykazaliśmy m.in.:

- wysokie podobieństwo wizualne, fonetyczne i koncepcyjne porównywanych oznaczeń,

- brak odróżniającego charakteru elementu „ADWOKACI” dla usług prawnych,

- podobieństwo oraz komplementarny charakter towarów i usług w klasach 9, 16, 41 i 45,

- ryzyko wprowadzenia odbiorców w błąd ze względu na pokrywające się grupy klientów i zakres działalności.

Urząd Patentowy RP podzielił przedstawioną argumentację i odmówił rejestracji znaku „INLAW ADWOKACI”.

Choć decyzja nie jest jeszcze prawomocna, stanowi istotne potwierdzenie znaczenia dobrze przygotowanej strategii ochrony marki oraz skutecznego prowadzenia sporów znakowych. Gratulujemy naszemu klientowi i dziękujemy za zaufanie.

Dokładnie sprawę opisuje Marcin Barczyk: https://lnkd.in/dZV4jnqS

Jeżeli chcą Państwo skutecznie zabezpieczyć swoją markę, przygotować strategię ochrony znaków towarowych lub potrzebują wsparcia w sporach przed Urzędem Patentowym RP i EUIPO — zapraszamy do kontaktu z zespołem IP KBZ Law & Tax: Marcin Barczyk, Marcin Ociepka LL.M., Agnieszka Knapik.

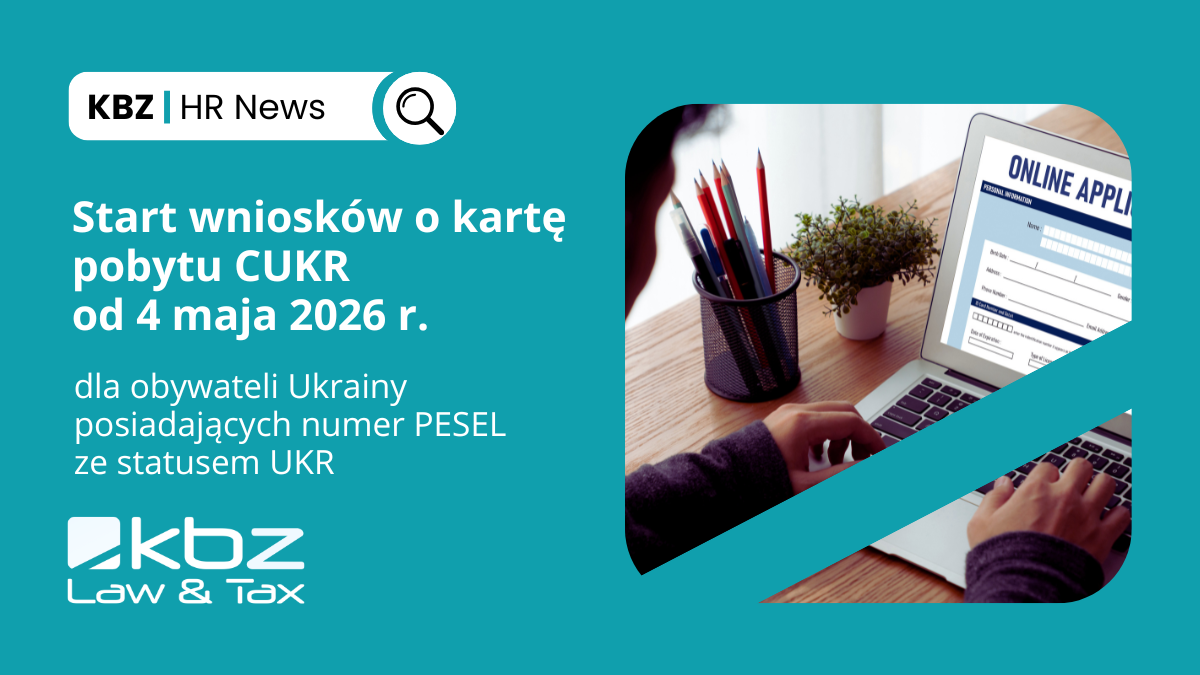

KBZ HR NEWS | Start wniosków o kartę pobytu CUKR od 4 maja 2026 r.

Od 4 maja 2026 r. obywatele Ukrainy posiadający numer PESEL ze statusem UKR mogą składać wnioski o kartę pobytu z adnotacją „Poprzednio posiadacz ochrony czasowej”, czyli tzw. kartę pobytu CUKR.

Wnioski są przyjmowane wyłącznie elektronicznie za pośrednictwem nowego systemu MOS – Moduł Obsługi Spraw (tzw. MOS 2.0), co oznacza całkowite odejście od papierowej formy składania dokumentów w tym zakresie.

Na czym polega karta pobytu CUKR i co zmienia

Karta pobytu CUKR to szczególny rodzaj zezwolenia na pobyt czasowy, przeznaczony dla osób korzystających dotychczas z ochrony czasowej w Polsce. Dokument ten będzie wydawany na okres 3 lat i w praktyce oznacza przejście ze statusu UKR na stabilniejszą formę legalizacji pobytu. Warto podkreślić, że aktualnie status UKR ma obowiązywać jedynie do 4 marca 2027 r., natomiast karta CUKR zapewnia pobyt wykraczający poza ten okres – będzie wydana na 3 lata. Z chwilą odbioru karty cudzoziemiec przestaje być objęty ochroną czasową i uzyskuje zezwolenie na pobyt czasowy.

Kto może skorzystać z nowego rozwiązania

Z możliwości ubiegania się o kartę CUKR skorzystają przede wszystkim obywatele Ukrainy oraz członkowie ich rodzin (z wyłączeniem osób, które nie mieszczą się w ustawowym katalogu członków rodziny, w szczególności dalszych krewnych oraz pełnoletnich dzieci niepozostających na utrzymaniu), którzy przybyli do Polski po 23 lutego 2022 r. w związku z działaniami wojennymi i posiadają status UKR. Uprawnienie to obejmuje również dzieci urodzone w Polsce po tej dacie, pod warunkiem że dziecko posiada aktualny PESEL UKR w dniu złożenia wniosku i w dniu wydania karty, a jego matka przyjechała do Polski po 23 lutego 2022 r. i posiada kartę pobytu CUKR.

Kluczowe znaczenie mają warunki formalne, w szczególności konieczność posiadania aktualnego statusu UKR zarówno w dniu składania wniosku, jak i w dniu 4 czerwca 2025 r., utrzymania tego statusu do momentu wydania karty oraz jego nieprzerwanego posiadania statusu UKR przez co najmniej 365 dni.

Jak wygląda procedura złożenia wniosku

Wniosek składany jest poprzez system MOS po zalogowaniu się przez login.gov.pl i musi zostać podpisany elektronicznie, np. Profilem Zaufanym, podpisem kwalifikowanym lub podpisem osobistym.

Do wniosku należy dołączyć cyfrową fotografię oraz potwierdzenia wniesienia opłat, tj. opłaty skarbowej za udzielenie zezwolenia na pobyt czasowy w wysokości 340 zł oraz opłaty za wydanie karty pobytu w wysokości 100 zł.

Istotne jest, że wizyta w urzędzie wojewódzkim nie jest wymagana na etapie składania wniosku, a cudzoziemiec zostanie wezwany dopiero na odbiór gotowej karty.

Termin na złożenie wniosku został określony na 4 marca 2027 r. – po tej dacie złożenie wniosku nie będzie już możliwe.

Korzyści z posiadania karty pobytu CUKR

Uzyskanie karty pobytu CUKR oznacza przede wszystkim pełny dostęp do polskiego rynku pracy bez konieczności uzyskiwania zezwoleń oraz bez obowiązku innej formy zgłaszania zatrudnienia przez pracodawcę. Dokument ten umożliwi również prowadzenie działalności gospodarczej na takich samych zasadach jak obywatele Polski oraz swobodne podróżowanie w strefie Schengen do 90 dni w każdym 180-dniowym okresie.

Dodatkowo, okres pobytu na podstawie tej karty będzie wliczany do okresu wymaganego przy ubieganiu się o status rezydenta długoterminowego UE, co czyni to rozwiązanie istotnym z punktu widzenia długofalowej legalizacji pobytu.

Konsekwencje zmiany statusu i obowiązki

Decyzja o przejściu na kartę pobytu CUKR wiąże się jednak z istotnymi zmianami. Po jej uzyskaniu cudzoziemiec traci uprawnienia wynikające ze statusu UKR, w tym m.in. możliwość korzystania z bezpłatnego zakwaterowania i wyżywienia w ośrodkach zbiorowego pobytu. Jednocześnie powstają nowe obowiązki, takie jak konieczność informowania wojewody o zmianie miejsca pobytu w terminie 15 dni roboczych. Należy również pamiętać, że wyjazd z Polski na okres przekraczający 6 miesięcy może skutkować cofnięciem zezwolenia, a nieodebranie karty w terminie 60 dni od zawiadomienia spowoduje jej unieważnienie.

Na co zwrócić szczególną uwagę

Przed złożeniem wniosku kluczowe jest upewnienie się, że wszystkie dane cudzoziemca znajdują się w odpowiednich rejestrach, w szczególności dane paszportowe, odciski palców oraz wzór podpisu, które były podawane przy nadaniu numeru PESEL. Ich brak może uniemożliwić skuteczne złożenie wniosku w systemie.

Istotne jest również to, że złożenie wniosku o kartę CUKR powoduje automatyczne umorzenie ewentualnych innych postępowań o pobyt czasowy, dlatego decyzja o wyborze tej ścieżki powinna być dobrze przemyślana.

***

Jeżeli planują Państwo złożenie wniosków o kartę pobytu CUKR lub chcą zweryfikować, czy spełnione są wszystkie warunki formalne — rekomendujemy odpowiednie przygotowanie procesu z wyprzedzeniem.

Zespół Global Mobility KBZ Law & Tax zapewnia kompleksowe wsparcie w zakresie:

- weryfikacji uprawnień i statusu UKR,

- przygotowania i złożenia wniosków w systemie MOS,

- analizy ryzyk związanych ze zmianą statusu pobytowego,

- bieżącego doradztwa dla pracodawców zatrudniających cudzoziemców.

Zapraszamy do kontaktu.

senior counsel | adwokat

associate | prawnik

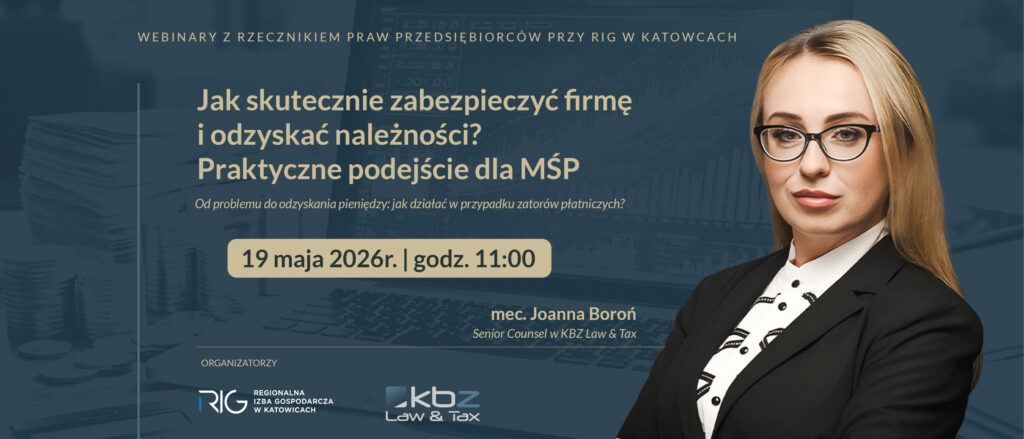

Webinar z Rzecznikiem Praw Przedsiębiorców przy RIG w Katowicach | Jak skutecznie zabezpieczyć firmę i odzyskać należności?

KBZ Law & Tax oraz Regionalna Izba Gospodarcza w Katowicach zapraszają Firmy Członkowskie na Kolejny webinar z cyklu spotkań online:

„Webinary z Rzecznikiem Praw Przedsiębiorców przy RIG w Katowicach – spotkania dla Firm Członkowskich”.

Drugie spotkanie cyklu odbędzie się 19 maja 2026 r. o godzinie 11:00 i będzie poświęcone jednemu z kluczowych zagadnień prowadzenia biznesu:

Jak skutecznie zabezpieczyć firmę i odzyskać należności? Praktyczne podejście dla MŚP Od problemu do odzyskania pieniędzy – jak działać w przypadku zatorów płatniczych?

Zatory płatnicze, brak zapłaty ze strony kontrahentów oraz trudności w egzekwowaniu należności to jedne z najczęstszych problemów, z jakimi mierzą się przedsiębiorcy. Webinar będzie miał charakter praktyczny i skoncentrowany na realnych działaniach, które pomagają zabezpieczyć interesy firmy oraz skutecznie dochodzić roszczeń.

Webinar odbędzie się w formule rozmowy moderowanej przez mec. Krzysztofa Żuradzkiego – Rzecznika Praw Przedsiębiorców przy RIG w Katowicach, partnera kancelarii KBZ Law & Tax, z udziałem zaproszonej ekspertki mec. Joanny Boroń, doradcy restrukturyzacyjnego.

Uczestnicy będą mogli zgłaszać pytania już na etapie rejestracji, a spotkanie zakończy się moderowaną sesją Q&A.

Webinar otworzy Janusz Dramski, Wiceprezes Regionalnej Izby Gospodarczej w Katowicach, który przedstawi ideę cyklu spotkań przygotowanych dla Firm Członkowskich Izby.

Agenda

Wprowadzenie – gdzie firmy najczęściej tracą pieniądze

- typowe scenariusze: brak płatności, spory, nadużycia,

- kiedy problem jest „windykacyjny”, a kiedy wymaga podejścia forensic.

Jak zabezpieczyć firmę przed problemami finansowymi

- konstrukcja umów (kluczowe klauzule: płatności, kary, zabezpieczenia),

- weryfikacja kontrahentów (due diligence „light”),

- procedury wewnętrzne (obiegi dokumentów, akceptacje, kontrola kosztów),

- sygnały ostrzegawcze (red flags).

Jakie dokumenty i dowody zbierać (praktycznie)

- dokumentacja handlowa (umowy, zamówienia, potwierdzenia),

- korespondencja (e-mail, komunikatory – jak ją archiwizować),

- dokumenty finansowe (faktury, potwierdzenia płatności),

- dane IT (logi, pliki – kiedy i jak zabezpieczać),

- najczęstsze błędy (utrata dowodów, brak spójności dokumentacji).

Co robić, gdy pojawia się problem

- schemat działania „krok po kroku”,

- działania przedsądowe (wezwania, negocjacje),

- kiedy wdrożyć działania forensic (np. podejrzenie nadużyć),

- jakie działania podjąć na początku, aby nie osłabić swojej pozycji

Jak skutecznie odzyskać pieniądze

- strategie windykacyjne (miękka vs. twarda),

- postępowania sądowe i zabezpieczenie roszczeń,

- egzekucja – jak zwiększyć skuteczność,

- dochodzenie roszczeń wobec zarządu / osób trzecich (jeśli dotyczy).

Serdecznie zapraszamy do udziału.

Link do rejestracji: https://app.evenea.pl/event/cyklwebinarowmaj2026/