KBZ Newsroom | Fałszywe informacje w obrocie gospodarczym – jak przedsiębiorca może chronić swoją reputację?

Nieprawdziwa informacja o firmie może w krótkim czasie podważyć zaufanie klientów, kontrahentów, pracowników i inwestorów. W takich sytuacjach kluczowe znaczenie mają szybkość reakcji, zabezpieczenie dowodów oraz wybór odpowiednich środków prawnych.

W najnowszym artykule w Business Hub adw. Joanna Boroń oraz adw. Krzysztof Żuradzki wskazują, jakie działania może podjąć przedsiębiorca – od wezwania do usunięcia naruszeń i publikacji sprostowania, przez ochronę dóbr osobistych i roszczenia związane z nieuczciwą konkurencją, aż po odpowiedzialność karną.

Artykuł dostępny pod linkiem:

Fałszywe informacje w obrocie gospodarczym – jak przedsiębiorca może chronić swoją reputację?

Jeżeli Państwa firma mierzy się z rozpowszechnianiem nieprawdziwych informacji lub innymi działaniami naruszającymi jej reputację, zapraszamy do kontaktu z zespołem KBZ Law & Tax. Pomożemy szybko ocenić sytuację, zabezpieczyć dowody i dobrać odpowiednie działania prawne.

Partner Zarządzający | Adwokat

Senior Counsel | Adwokat

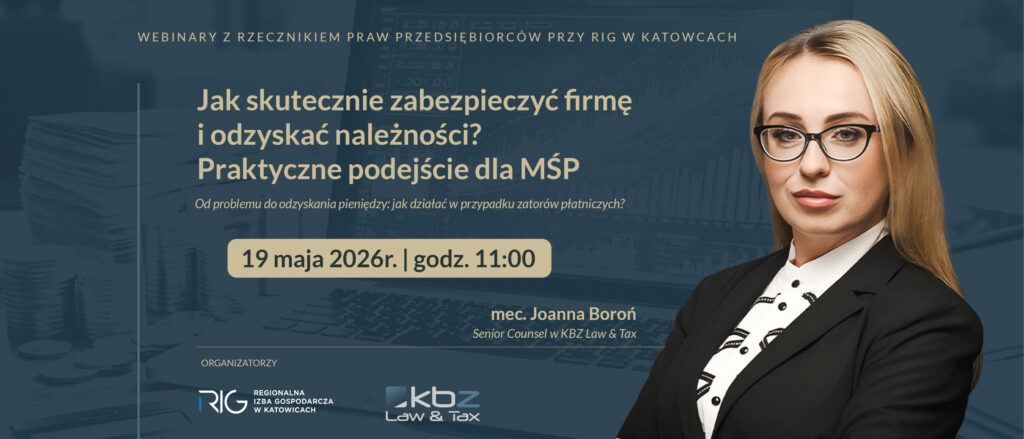

Webinar z Rzecznikiem Praw Przedsiębiorców przy RIG w Katowicach | Jak skutecznie zabezpieczyć firmę i odzyskać należności?

KBZ Law & Tax oraz Regionalna Izba Gospodarcza w Katowicach zapraszają Firmy Członkowskie na Kolejny webinar z cyklu spotkań online:

„Webinary z Rzecznikiem Praw Przedsiębiorców przy RIG w Katowicach – spotkania dla Firm Członkowskich”.

Drugie spotkanie cyklu odbędzie się 19 maja 2026 r. o godzinie 11:00 i będzie poświęcone jednemu z kluczowych zagadnień prowadzenia biznesu:

Jak skutecznie zabezpieczyć firmę i odzyskać należności? Praktyczne podejście dla MŚP Od problemu do odzyskania pieniędzy – jak działać w przypadku zatorów płatniczych?

Zatory płatnicze, brak zapłaty ze strony kontrahentów oraz trudności w egzekwowaniu należności to jedne z najczęstszych problemów, z jakimi mierzą się przedsiębiorcy. Webinar będzie miał charakter praktyczny i skoncentrowany na realnych działaniach, które pomagają zabezpieczyć interesy firmy oraz skutecznie dochodzić roszczeń.

Webinar odbędzie się w formule rozmowy moderowanej przez mec. Krzysztofa Żuradzkiego – Rzecznika Praw Przedsiębiorców przy RIG w Katowicach, partnera kancelarii KBZ Law & Tax, z udziałem zaproszonej ekspertki mec. Joanny Boroń, doradcy restrukturyzacyjnego.

Uczestnicy będą mogli zgłaszać pytania już na etapie rejestracji, a spotkanie zakończy się moderowaną sesją Q&A.

Webinar otworzy Janusz Dramski, Wiceprezes Regionalnej Izby Gospodarczej w Katowicach, który przedstawi ideę cyklu spotkań przygotowanych dla Firm Członkowskich Izby.

Agenda

Wprowadzenie – gdzie firmy najczęściej tracą pieniądze

- typowe scenariusze: brak płatności, spory, nadużycia,

- kiedy problem jest „windykacyjny”, a kiedy wymaga podejścia forensic.

Jak zabezpieczyć firmę przed problemami finansowymi

- konstrukcja umów (kluczowe klauzule: płatności, kary, zabezpieczenia),

- weryfikacja kontrahentów (due diligence „light”),

- procedury wewnętrzne (obiegi dokumentów, akceptacje, kontrola kosztów),

- sygnały ostrzegawcze (red flags).

Jakie dokumenty i dowody zbierać (praktycznie)

- dokumentacja handlowa (umowy, zamówienia, potwierdzenia),

- korespondencja (e-mail, komunikatory – jak ją archiwizować),

- dokumenty finansowe (faktury, potwierdzenia płatności),

- dane IT (logi, pliki – kiedy i jak zabezpieczać),

- najczęstsze błędy (utrata dowodów, brak spójności dokumentacji).

Co robić, gdy pojawia się problem

- schemat działania „krok po kroku”,

- działania przedsądowe (wezwania, negocjacje),

- kiedy wdrożyć działania forensic (np. podejrzenie nadużyć),

- jakie działania podjąć na początku, aby nie osłabić swojej pozycji

Jak skutecznie odzyskać pieniądze

- strategie windykacyjne (miękka vs. twarda),

- postępowania sądowe i zabezpieczenie roszczeń,

- egzekucja – jak zwiększyć skuteczność,

- dochodzenie roszczeń wobec zarządu / osób trzecich (jeśli dotyczy).

Serdecznie zapraszamy do udziału.

Link do rejestracji: https://app.evenea.pl/event/cyklwebinarowmaj2026/

KBZ Newsroom | Audyt śledczy i forensic w MŚP – kiedy przedsiębiorca powinien działać natychmiast?

W sektorze MŚP coraz częściej pojawiają się sytuacje wymagające nie tylko reakcji zarządczej, lecz także natychmiastowej i profesjonalnej weryfikacji prawnej, finansowej oraz operacyjnej. Dotyczy to zarówno nieprawidłowości po stronie pracowników, jak i kadry menedżerskiej czy organów spółki. W takich przypadkach audyty śledcze, księgowe oraz działania typu forensic stają się wyspecjalizowanym narzędziem identyfikacji nadużyć, zabezpieczenia materiału dowodowego i zarządzania ryzykiem.

W praktyce najczęściej ujawniane są przypadki prowadzenia działalności konkurencyjnej przez pracowników, przejmowania klientów i relacji handlowych, kopiowania baz danych, wykorzystywania informacji poufnych poza organizacją, nakłaniania współpracowników do odejścia, obchodzenia procedur, nadużyć kosztowych, fikcyjnych usług, nieautoryzowanych transferów środków lub działań podejmowanych z naruszeniem interesu firmy. Coraz częściej wątpliwości dotyczą również członków zarządu – zwłaszcza w zakresie konfliktu interesów, niegospodarności, przekroczenia kompetencji czy naruszenia obowiązków lojalnościowych wobec spółki.

Od podejrzeń do ustaleń

W tego rodzaju sprawach standardowa kontrola wewnętrzna bywa niewystarczająca. Konieczne jest równoległe przeprowadzenie analizy prawnej, księgowej i operacyjnej, obejmującej dokumentację korporacyjną, pracowniczą, handlową i finansową, przepływy środków, ścieżki decyzyjne oraz obieg informacji w organizacji. Celem nie jest wyłącznie potwierdzenie podejrzeń, ale odtworzenie przebiegu zdarzeń, ustalenie mechanizmu nieprawidłowości, identyfikacja osób zaangażowanych oraz ocena ryzyk dla przedsiębiorcy.

Istotnym elementem takich działań jest zabezpieczenie materiału dowodowego. W praktyce możliwe jest zabezpieczenie danych informatycznych, korespondencji elektronicznej, nośników danych, logów systemowych oraz dokumentacji papierowej i elektronicznej w sposób zapewniający integralność informacji i możliwość ich późniejszego wykorzystania. Szczególne znaczenie ma także dyskrecja i poufność audytu. Przedwczesne ujawnienie czynności może prowadzić do usunięcia danych, zatarcia śladów, zniszczenia dokumentacji, uzgadniania wersji zdarzeń albo innych działań utrudniających ustalenie stanu faktycznego.

Narzędzie strategiczne, nie tylko „na potrzeby sporu”

Dla przedsiębiorcy tego rodzaju działania mają znaczenie przede wszystkim operacyjne i strategiczne. Pozwalają zdecydować o zmianie procedur, ograniczeniu dostępu do danych, reorganizacji procesów, wdrożeniu środków compliance, odsunięciu określonych osób od wykonywania funkcji czy rozwiązaniu stosunków prawnych z osobami odpowiedzialnymi za naruszenia. Jeżeli jednak ustalenia potwierdzają nieprawidłowości, właściwie zabezpieczony materiał może stanowić podstawę wszczęcia postępowań dyscyplinarnych, cywilnych lub karnych oraz dochodzenia roszczeń odszkodowawczych.

Tego rodzaju projekty wymagają połączenia kompetencji prawnych, finansowych i technologicznych. Nie są to standardowe usługi doradcze ani klasyczny przegląd dokumentów. Z perspektywy przedsiębiorcy kluczowe znaczenie ma więc nie tylko szybkie rozpoznanie zagrożenia, ale również wybór zespołu zdolnego działać dyskretnie, procesowo bezpiecznie i z pełnym zrozumieniem biznesowych konsekwencji sprawy.

Joanna Boroń i Krzysztof Żuradzki wskazują, kiedy przedsiębiorca powinien działać bez zwłoki – w najnowszym wydaniu Business Hub, Regionalnej Izby Gospodarczej w Katowicach.

Artykuł dostępny jest pod linkiem

***

W przypadku podobnych sytuacji lub potrzeby prewencyjnego zabezpieczenia organizacji – zapraszamy do kontaktu. W KBZ Law & Taz realizujemy audyty forensic, które pozwalają odtworzyć przebieg zdarzeń, i przede wszystkim ograniczyć ryzyko i wesprzeć kluczowe decyzje biznesowe.

partner zarządzający | adwokat

senior counsel | adwokat | doradca restrukturyzacyjny

KBZ Legal Alert | Zwolnienie z raportowania ESG za lata 2025–2026. Istotna nowelizacja już obowiązuje.

Nowelizacja ustawy o rachunkowości z dnia 27 lutego 2026 roku wprowadziła istotne zmiany dla przedsiębiorców w zakresie raportowania ESG. Nowelizacja wynika z wdrożenia do porządku prawnego przepisów zawartych w unijnej dyrektywie numer 2026/470. Nowe przepisy już weszły w życie.

Zgodnie z wprowadzonymi zmianami raportowanie ESG za lata 2025-2026 będzie obowiązkowe wyłącznie dla największych podmiotów, które w roku obrotowym rozpoczynającym się od dnia 1 stycznia 2025 r. do dnia 31 grudnia 2026 r.:

1) zatrudniały ponad 1000 pracowników w przeliczeniu na pełne etaty oraz

2) osiągnęły przychód przekraczający 1 900 000 000 zł netto ze sprzedaży towarów i produktów za rok obrotowy.

Z możliwości rezygnacji z raportowania ESG za lata 2025 i 2026 skorzystają ci przedsiębiorcy, którzy sporządzili raport ESG za 2024 rok oraz zgodnie z nowymi regulacjami Unii Europejskiej nie będą objęci obowiązkiem raportowania ESG począwszy od 2027 roku.

Co ważne, skorzystanie ze zwolnienia jest całkowicie dobrowolne, a decyzję w tym przedmiocie podejmuje organ zarządzający spółki, np. jej zarząd.

Nie w każdym przypadku będzie to rozwiązanie korzystne. Kluczowe znaczenia ma oszacowanie potencjalnych oszczędności organizacyjnych, finansowych i kosztów pośrednich.

W celu dokładnej analizy korzyści płynących z rezygnacji z raportowania ESG oraz bezpiecznego wdrożenia decyzji o rezygnacji z raportowania ESG zapraszamy do kontaktu.

Senior counsel | Radca prany

Michał Borowiec

Counsel | Radca prawny

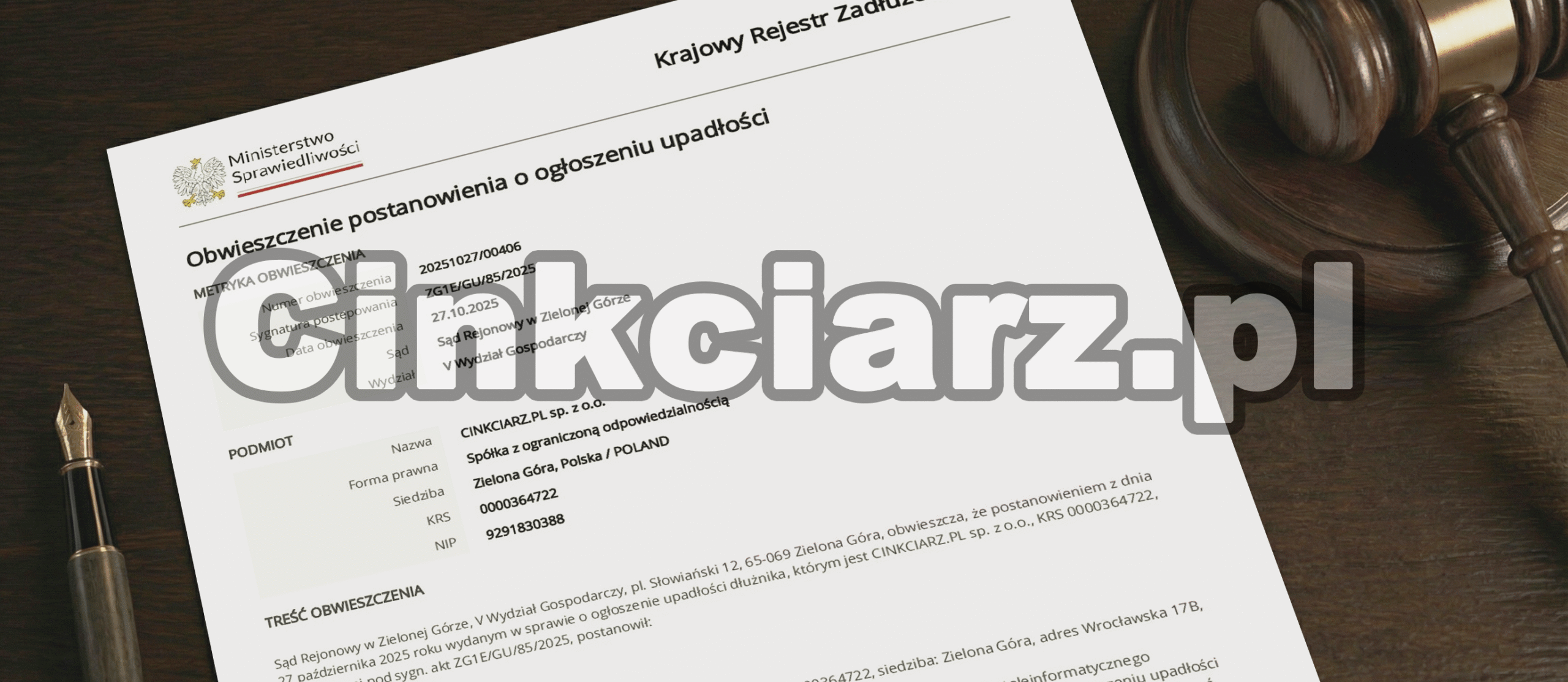

Upadłość Cinkciarz.pl – co dalej z jednym z największych kantorów internetowych w Polsce?

Sąd Rejonowy w Zielonej Górze ogłosił 27.10.2025 r. upadłość spółki Cinkciarz.pl i wyznaczył syndyka, którego zadaniem będzie zaspokojenie wierzycieli spółki

Twoje prawa na rynku UE – jak chronić się przed nieuczciwą konkurencją?

Unia Europejska kładzie duży nacisk na przestrzeganie zasaduczciwej konkurencji na jednolitym rynku. W tym celu wprowadzone zostały mechanizmy umożliwiające przedsiębiorcom zgłaszanie potencjalnych naruszeń reguł konkurencji, określonych w artykułach 101 i 102 Traktatu o funkcjonowaniu Unii Europejskiej (TFUE).

Jak członkowie zarządu mogą uniknąć ryzyka posądzenia o udział w karuzelach VAT?

Karuzele VAT to jedno z najpoważniejszych zagrożeń podatkowych dla przedsiębiorców. Nawet nieświadomy udział w takiej strukturze może skutkować dotkliwymi konsekwencjami – od sankcji finansowych po odpowiedzialność karną i skarbową. Członkowie zarządu powinni mieć świadomość grożących im konsekwencji prawnych i podejmować działania, które zabezpieczą interes prawny zarówno ich samych, jak i interes firmy.

Audyt księgowy – kiedy warto go przeprowadzić

Prowadzenie rzetelnej księgowości to fundament stabilności finansowej każdej firmy. Jednak nawet najlepiej zarządzane przedsiębiorstwa mogą napotkać błędy księgowe, nieścisłości w dokumentacji czy problemy z rozliczeniami podatkowymi. W takich sytuacjach nieocenionym narzędziem jest audyt księgowy, który pozwala zweryfikować zgodność finansów firmy z obowiązującymi przepisami oraz wewnętrznymi regulacjami.

Zmiany w PKD od 1 stycznia 2025 roku

W maju 2022 roku Komitet ds. Europejskiego Systemu Statystycznego zatwierdził nową klasyfikację NACE rev. 2.1, która uwzględnia zmiany wynikające z postępu strukturalnego, naukowego i technologicznego i związane z tym nowe rodzaje działalności gospodarczej. W związku z przyjętą nowelizacją, konieczna stała się aktualizacja polskiej klasyfikacji PKD 2007, tak, aby dostosować ją do unijnych przepisów.

Dyrektywa w sprawie należytej staranności przedsiębiorstw (CSDDD)

24 kwietnia 2024 r. Parlament Europejski przyjął dyrektywę Corporate Sustainability Due Diligence Directive (Dyrektywa CSDDD w sprawie należytej staranności przedsiębiorstw). To znaczący krok w kierunku zwiększenia odpowiedzialności przedsiębiorstw za ich wpływ na środowisko, prawa człowieka i kwestie społeczne.