KBZ Newsroom | Audyt śledczy i forensic w MŚP – kiedy przedsiębiorca powinien działać natychmiast?

W sektorze MŚP coraz częściej pojawiają się sytuacje wymagające nie tylko reakcji zarządczej, lecz także natychmiastowej i profesjonalnej weryfikacji prawnej, finansowej oraz operacyjnej. Dotyczy to zarówno nieprawidłowości po stronie pracowników, jak i kadry menedżerskiej czy organów spółki. W takich przypadkach audyty śledcze, księgowe oraz działania typu forensic stają się wyspecjalizowanym narzędziem identyfikacji nadużyć, zabezpieczenia materiału dowodowego i zarządzania ryzykiem.

W praktyce najczęściej ujawniane są przypadki prowadzenia działalności konkurencyjnej przez pracowników, przejmowania klientów i relacji handlowych, kopiowania baz danych, wykorzystywania informacji poufnych poza organizacją, nakłaniania współpracowników do odejścia, obchodzenia procedur, nadużyć kosztowych, fikcyjnych usług, nieautoryzowanych transferów środków lub działań podejmowanych z naruszeniem interesu firmy. Coraz częściej wątpliwości dotyczą również członków zarządu – zwłaszcza w zakresie konfliktu interesów, niegospodarności, przekroczenia kompetencji czy naruszenia obowiązków lojalnościowych wobec spółki.

Od podejrzeń do ustaleń

W tego rodzaju sprawach standardowa kontrola wewnętrzna bywa niewystarczająca. Konieczne jest równoległe przeprowadzenie analizy prawnej, księgowej i operacyjnej, obejmującej dokumentację korporacyjną, pracowniczą, handlową i finansową, przepływy środków, ścieżki decyzyjne oraz obieg informacji w organizacji. Celem nie jest wyłącznie potwierdzenie podejrzeń, ale odtworzenie przebiegu zdarzeń, ustalenie mechanizmu nieprawidłowości, identyfikacja osób zaangażowanych oraz ocena ryzyk dla przedsiębiorcy.

Istotnym elementem takich działań jest zabezpieczenie materiału dowodowego. W praktyce możliwe jest zabezpieczenie danych informatycznych, korespondencji elektronicznej, nośników danych, logów systemowych oraz dokumentacji papierowej i elektronicznej w sposób zapewniający integralność informacji i możliwość ich późniejszego wykorzystania. Szczególne znaczenie ma także dyskrecja i poufność audytu. Przedwczesne ujawnienie czynności może prowadzić do usunięcia danych, zatarcia śladów, zniszczenia dokumentacji, uzgadniania wersji zdarzeń albo innych działań utrudniających ustalenie stanu faktycznego.

Narzędzie strategiczne, nie tylko „na potrzeby sporu”

Dla przedsiębiorcy tego rodzaju działania mają znaczenie przede wszystkim operacyjne i strategiczne. Pozwalają zdecydować o zmianie procedur, ograniczeniu dostępu do danych, reorganizacji procesów, wdrożeniu środków compliance, odsunięciu określonych osób od wykonywania funkcji czy rozwiązaniu stosunków prawnych z osobami odpowiedzialnymi za naruszenia. Jeżeli jednak ustalenia potwierdzają nieprawidłowości, właściwie zabezpieczony materiał może stanowić podstawę wszczęcia postępowań dyscyplinarnych, cywilnych lub karnych oraz dochodzenia roszczeń odszkodowawczych.

Tego rodzaju projekty wymagają połączenia kompetencji prawnych, finansowych i technologicznych. Nie są to standardowe usługi doradcze ani klasyczny przegląd dokumentów. Z perspektywy przedsiębiorcy kluczowe znaczenie ma więc nie tylko szybkie rozpoznanie zagrożenia, ale również wybór zespołu zdolnego działać dyskretnie, procesowo bezpiecznie i z pełnym zrozumieniem biznesowych konsekwencji sprawy.

Joanna Boroń i Krzysztof Żuradzki wskazują, kiedy przedsiębiorca powinien działać bez zwłoki – w najnowszym wydaniu Business Hub, Regionalnej Izby Gospodarczej w Katowicach.

Artykuł dostępny jest pod linkiem

***

W przypadku podobnych sytuacji lub potrzeby prewencyjnego zabezpieczenia organizacji – zapraszamy do kontaktu. W KBZ Law & Taz realizujemy audyty forensic, które pozwalają odtworzyć przebieg zdarzeń, i przede wszystkim ograniczyć ryzyko i wesprzeć kluczowe decyzje biznesowe.

partner zarządzający | adwokat

senior counsel | adwokat | doradca restrukturyzacyjny

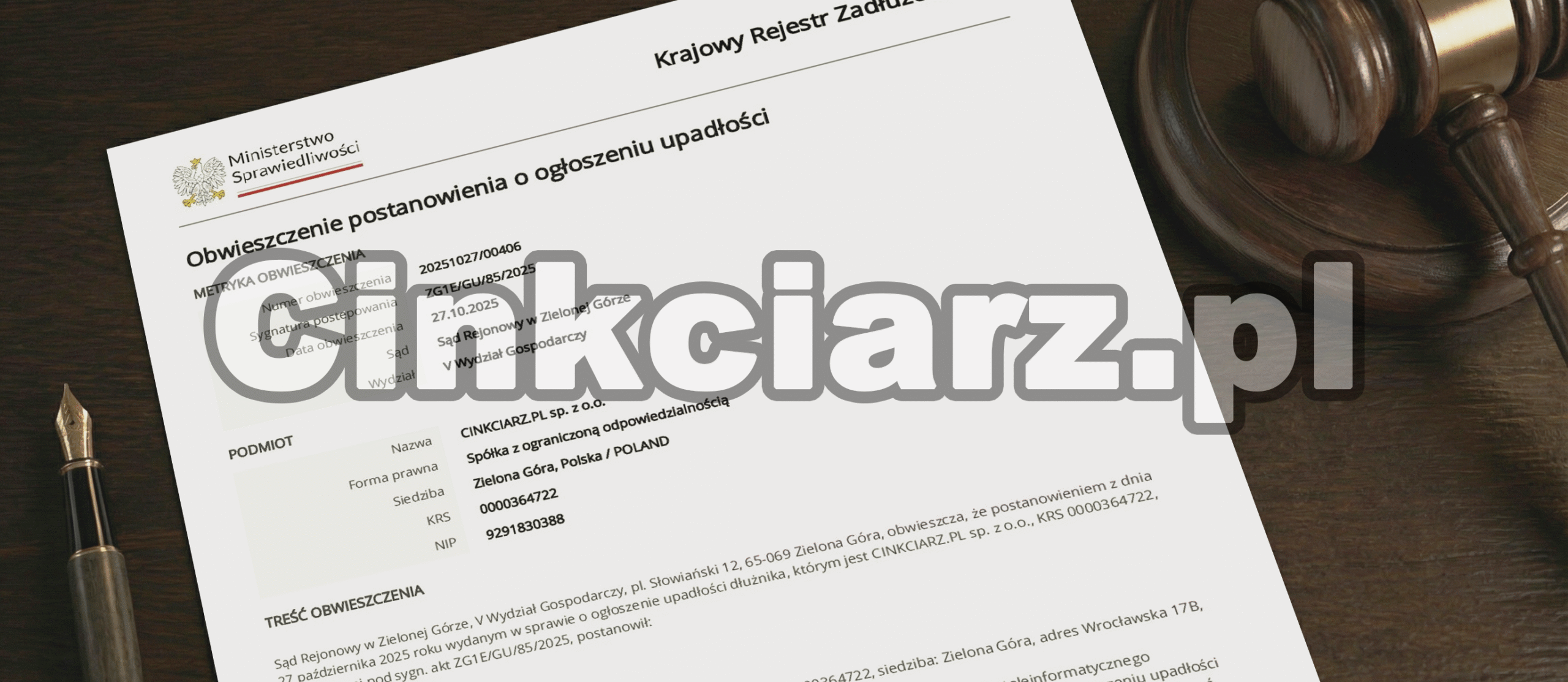

Upadłość Cinkciarz.pl – co dalej z jednym z największych kantorów internetowych w Polsce?

Sąd Rejonowy w Zielonej Górze ogłosił 27.10.2025 r. upadłość spółki Cinkciarz.pl i wyznaczył syndyka, którego zadaniem będzie zaspokojenie wierzycieli spółki

Jak członkowie zarządu mogą uniknąć ryzyka posądzenia o udział w karuzelach VAT?

Karuzele VAT to jedno z najpoważniejszych zagrożeń podatkowych dla przedsiębiorców. Nawet nieświadomy udział w takiej strukturze może skutkować dotkliwymi konsekwencjami – od sankcji finansowych po odpowiedzialność karną i skarbową. Członkowie zarządu powinni mieć świadomość grożących im konsekwencji prawnych i podejmować działania, które zabezpieczą interes prawny zarówno ich samych, jak i interes firmy.

Cinkciarz.pl – zablokowane środki, skargi i postępowania

W dniu 2 października 2024 roku Komisja Nadzoru Finansowego (dalej również jako: „KNF”) wydała decyzję w przedmiocie cofnięcia zezwolenia na świadczenie przez Conotoxia Sp. z o.o. z siedzibą w Zielonej Górze, KRS: 0000498818 usług płatniczych w charakterze krajowej instytucji płatniczej. Przyczyną wydania niniejszej decyzji było ustalenie przez KNF, że Conotoxia Sp. z o.o. nie zapewnia ostrożnego i stabilnego zarządzania działalnością w zakresie usług płatniczych.

Audyt księgowy – kiedy warto go przeprowadzić

Prowadzenie rzetelnej księgowości to fundament stabilności finansowej każdej firmy. Jednak nawet najlepiej zarządzane przedsiębiorstwa mogą napotkać błędy księgowe, nieścisłości w dokumentacji czy problemy z rozliczeniami podatkowymi. W takich sytuacjach nieocenionym narzędziem jest audyt księgowy, który pozwala zweryfikować zgodność finansów firmy z obowiązującymi przepisami oraz wewnętrznymi regulacjami.

Wdrożenie europejskiego systemu wjazdu / wyjazdu

W dniu 15 listopada 2024 roku, Prezydent RP podpisał ustawę o udziale Rzeczypospolitej Polskiej w Systemie Wjazdu/Wyjazdu, której celem jest wdrożenie unijnych regulacji, a w szczególności rozporządzenia PE i Rady (UE) 2017/2226 z dnia 30 listopada 2017 r. ustanawiającego system wjazdu/ wyjazdu (EES).

Zwolnienie od pracy dla honorowych dawców krwi – kluczowe informacje dla pracodawców

Honorowe krwiodawstwo to szlachetna inicjatywa, która wspiera system opieki zdrowotnej i pomaga ratować życie wielu pacjentów. Jednak dla pracodawców może to oznaczać konieczność dostosowania organizacji pracy do nieobecności pracownika oddającego krew lub jej składniki. W tym artykule przedstawiamy kluczowe kwestie dotyczące zwolnienia od pracy dla honorowych dawców krwi oraz wyjaśniamy, jak należy traktować sytuacje, w których pracownik nie zostaje zakwalifikowany do oddania krwi.

Zmiany w PKD od 1 stycznia 2025 roku

W maju 2022 roku Komitet ds. Europejskiego Systemu Statystycznego zatwierdził nową klasyfikację NACE rev. 2.1, która uwzględnia zmiany wynikające z postępu strukturalnego, naukowego i technologicznego i związane z tym nowe rodzaje działalności gospodarczej. W związku z przyjętą nowelizacją, konieczna stała się aktualizacja polskiej klasyfikacji PKD 2007, tak, aby dostosować ją do unijnych przepisów.

Dyrektywa w sprawie należytej staranności przedsiębiorstw (CSDDD)

24 kwietnia 2024 r. Parlament Europejski przyjął dyrektywę Corporate Sustainability Due Diligence Directive (Dyrektywa CSDDD w sprawie należytej staranności przedsiębiorstw). To znaczący krok w kierunku zwiększenia odpowiedzialności przedsiębiorstw za ich wpływ na środowisko, prawa człowieka i kwestie społeczne.

Zmiany w handlu internetowym – implementacja Dyrektywy DAC7

Szanowni Państwo, uprzejmie informujemy, że w związku z implementacją dyrektywy DAC7 (Dyrektywy Rady (UE) 2021/514 z dnia 22 marca 2021 r.) 1 lipca 2024 r. do polskiego porządku prawnego weszły regulacje mające na celu ograniczenie skali szarej strefy w handlu internetowym i zapobiegnięcie nadużyciom podatkowym.