Nowelizacja ustawy o Państwowej Inspekcji Pracy – komentarz mec. dr Anety Żuradzkiej dla Polsat News

12 marca 2026 r/ w Polsat News mec. Aneta Żuradzka, PhD komentowała przyjętą przez Sejm nowelizację ustawy o Państwowej Inspekcji Pracy oraz jej znaczenie dla przedsiębiorców.

– Z perspektywy biznesu istotne jest, że w ostatecznej wersji nowelizacji ustawy o Państwowej Inspekcji Pracy złagodzono najbardziej kontrowersyjne rozwiązania z wcześniejszych wersji projektów – wskazuje mec. dr Aneta Żuradzka. – Zrezygnowano między innymi z automatycznego rygoru natychmiastowej wykonalności decyzji inspektora pracy oraz z możliwości uznawania przez inspektora pracy stosunku pracy z mocą wsteczną. Przepisy mogą jednak w praktyce prowadzić do wzrostu liczby sporów, zwłaszcza w kontekście relacji B2B.

Nowelizacja znacząco podnosi również sankcje za wykroczenia przeciwko prawom pracownika:

– górna granica grzywny wzrasta z 30 tys. zł do 60 tys. zł,

– w niektórych przypadkach nawet z 45 tys. zł do 90 tys. zł,

– podwyższono także maksymalną wysokość mandatów nakładanych przez inspektorów pracy – z 2 tys. zł do 5 tys. zł, a przy ponownym ukaraniu do 10 tys. zł.

Wiemy, że nowe przepisy budzą wśród przedsiębiorców pewne obawy. W szczególności wskazuje się na ryzyko zbyt dużej uznaniowości organu administracji w sprawach, które dotychczas w praktyce rozstrzygały przede wszystkim sądy pracy.

Zapraszamy do odsłuchania pełnego komentarza:

https://lnkd.in/dvbcbjE3

Jeżeli mają Państwo wątpliwości dotyczące wpływu nowych przepisów na organizację zatrudnienia w firmie, zapraszamy do kontaktu z mec. dr Anetą Żuradzką, szefową zespołu Employment & GDPR w KBZ Law & Tax.

KBZ TAX ALERT | CIT na finiszu – termin do 31 marca 2026 r.

CIT na finiszu – krajowy podatek minimalny, koszty finansowania dłużnego i WHT

Deklarację roczną CIT‑8 za rok 2025 należy złożyć elektronicznie do końca trzeciego miesiąca po zakończeniu roku podatkowego, czyli 31 marca 2026 r. dla podatników, których rok podatkowy pokrywa się z kalendarzowym. Poniżej przedstawiamy najważniejsze kwestie, na które warto zwrócić uwagę, aby rozliczenie CIT przebiegło bez przykrych niespodzianek.

Krajowy podatek minimalny – kto powinien być czujny?

Od rozliczenia za 2025 r. obowiązuje podatek minimalny. Dotyczy podatników CIT, którzy ponieśli stratę z działalności operacyjnej lub ich rentowność (udział dochodu w przychodach innych niż zyski kapitałowe) nie przekracza 2 %. Obowiązek zapłaty powstaje wraz ze złożeniem CIT‑8 (czyli do 31 marca 2026 r.).

Kogo minimalny CIT nie obowiązuje mi.n:

- Małych podatników (przychody ≤ 2 mln EUR), start‑upy w pierwszych trzech latach działalności oraz podatników opodatkowani estońskim CIT lub posiadający prostą strukturę własnościową.

- Podatników, którym spadły przychody o ponad 30 % lub należącym do grupy podmiotów powiązanych którzy uzyskali rentowność podatkową większą >2 %.

- Podatników, którzy w jednym z trzech poprzednich lat uzyskali rentowność podatkową ≥ 2 %.

Jak obliczyć minimalny CIT:

- Metoda standardowa – podstawa opodatkowania to suma:

- 1,5 % przychodów podatkowych (innych niż zyski kapitałowe),

- „nadwyżki” kosztów finansowania dłużnego poniesionych na rzecz podmiotów powiązanych (powyżej 30 % EBITDA) oraz

- „nadwyżki” kosztów usług niematerialnych od podmiotów powiązanych (powyżej 3 mln zł + 5 % EBITDA).

- Metoda uproszczona – podstawa opodatkowania to 3 % przychodów (innych niż zyski kapitałowe).

Stawka i płatność:

- Stawka to 10% podstawy opodatkowania,

- Podlega odliczeniu od klasycznego CIT w danym roku lub 3 kolejnych latach (jeśli został faktycznie zapłacony.

Ograniczenie kosztów finansowania dłużnego – czego nie wolno pominąć?

Podatnicy korzystający z finansowania zewnętrznego powinni zweryfikować, czy koszty obsługi długu nie przekraczają limitów z art. 15c ustawy CIT.

Z kosztów podatkowych należy wyłączyć koszty finansowania dłużnego w części, w jakiej nadwyżka tych wydatków przekracza wyższą ze wskazanych kwot:

- 3 mln zł,

- 30 % tzw. podatkowej EBITDA.

Do kosztów finansowania dłużnego zalicza się m.in.:

- odsetki oraz prowizje związane z zaciągniętą pożyczką lub kredytem,

- opłaty za gwarancje,

- część odsetkowa rat leasingowych,

- koszty instrumentów pochodnych (IRS, Swap)

- różnice kursowe,

- opłaty faktoringowe.

WHT i IFT-2R – obowiązki informacyjne wobec nierezydentów

Płatnicy, którzy w 2025 r. wypłacali należności podmiotom zagranicznym (m.in. dywidendy, odsetki, należności licencyjne, wynagrodzenia za usługi niematerialne), powinni do 31 marca 2026 r. złożyć IFT‑2R.

- Informacja IFT‑2R zawiera dane o przychodach nierezydentów i pobranym podatku u źródła. Składa się ją do Lubelskiego Urzędu Skarbowego i przekazuje odbiorcy należności.

- Obowiązek złożenia istnieje nie tylko w przypadku poboru WHT, lecz również, gdy zastosowano zwolnienie lub obniżoną stawkę.

Jeżeli potrzebują Państwo wsparcia w rozliczeniu CIT lub weryfikacji ryzyk – zapraszamy do kontaktu z zespołem podatkowym KBZ Law & Tax.

partner | doradca podatkowy

doradca podatkowy

KBZ Law & Tax i Katowicka Specjalna Strefa Ekonomiczna S.A. podpisują list intencyjny o współpracy na rzecz inwestorów zagranicznych

KBZ Law & Tax oraz Katowicka Specjalna Strefa Ekonomiczna S.A. (KSSE) podpisały list intencyjny, którego celem jest rozwój współpracy w zakresie kompleksowego wsparcia inwestorów zagranicznych prowadzących lub planujących działalność w Polsce.

Porozumienie koncentruje się w szczególności na obsłudze inwestorów z Azji, ze szczególnym uwzględnieniem Korei Południowej – jednego z kluczowych kierunków inwestycyjnych w regionie. Współpraca odpowiada na rosnące zainteresowanie Polską jako lokalizacją inwestycji produkcyjnych i technologicznych.

List intencyjny ze strony KBZ Law & Tax został podpisany przez Krzysztofa Żuradzkiego, partnera zarządzającego, oraz dr. Chang Il You, doradcę zewnętrznego w ramach Korean Desk.

Podpisanie dokumentu z Prezesem Rafałem Żelaznym stanowi kolejny krok w budowaniu spójnego ekosystemu wsparcia dla inwestorów – łączącego doświadczenie KSSE w zakresie prowadzenia projektów inwestycyjnych z kompetencjami KBZ Law & Tax w obszarze doradztwa prawnego i podatkowego.

W ramach współpracy strony planują:

- wspólne działania na rzecz pozyskiwania inwestorów zagranicznych, w szczególności z rynku koreańskiego,

- organizację wydarzeń i inicjatyw edukacyjnych dla przedsiębiorców,

- wsparcie inwestorów w procesie wejścia na rynek polski, w tym w zakresie struktur inwestycyjnych, regulacji oraz podatków,

- wymianę wiedzy i doświadczeń w zakresie prowadzenia działalności w ramach Polskiej Strefy Inwestycji.

Kierunek koreański pozostaje jednym z kluczowych obszarów działalności KBZ Law & Tax. W ramach Korean Desk kancelaria wspiera inwestorów na każdym etapie projektu – od wejścia na rynek, przez realizację inwestycji, po bieżące wsparcie operacyjne, w tym w obszarze zatrudnienia i Global Mobility.

Współpraca KBZ Law & Tax i KSSE ma na celu zapewnienie inwestorom kompleksowego, skoordynowanego wsparcia oraz dalsze wzmacnianie pozycji Polski jako atrakcyjnej lokalizacji dla kapitału zagranicznego.

Zapraszamy do kontaktu

partner zarządzający | adwokat

KBZ Legal Alert | Zwolnienie z raportowania ESG za lata 2025–2026. Istotna nowelizacja już obowiązuje.

Nowelizacja ustawy o rachunkowości z dnia 27 lutego 2026 roku wprowadziła istotne zmiany dla przedsiębiorców w zakresie raportowania ESG. Nowelizacja wynika z wdrożenia do porządku prawnego przepisów zawartych w unijnej dyrektywie numer 2026/470. Nowe przepisy już weszły w życie.

Zgodnie z wprowadzonymi zmianami raportowanie ESG za lata 2025-2026 będzie obowiązkowe wyłącznie dla największych podmiotów, które w roku obrotowym rozpoczynającym się od dnia 1 stycznia 2025 r. do dnia 31 grudnia 2026 r.:

1) zatrudniały ponad 1000 pracowników w przeliczeniu na pełne etaty oraz

2) osiągnęły przychód przekraczający 1 900 000 000 zł netto ze sprzedaży towarów i produktów za rok obrotowy.

Z możliwości rezygnacji z raportowania ESG za lata 2025 i 2026 skorzystają ci przedsiębiorcy, którzy sporządzili raport ESG za 2024 rok oraz zgodnie z nowymi regulacjami Unii Europejskiej nie będą objęci obowiązkiem raportowania ESG począwszy od 2027 roku.

Co ważne, skorzystanie ze zwolnienia jest całkowicie dobrowolne, a decyzję w tym przedmiocie podejmuje organ zarządzający spółki, np. jej zarząd.

Nie w każdym przypadku będzie to rozwiązanie korzystne. Kluczowe znaczenia ma oszacowanie potencjalnych oszczędności organizacyjnych, finansowych i kosztów pośrednich.

W celu dokładnej analizy korzyści płynących z rezygnacji z raportowania ESG oraz bezpiecznego wdrożenia decyzji o rezygnacji z raportowania ESG zapraszamy do kontaktu.

Senior counsel | Radca prany

Michał Borowiec

Counsel | Radca prawny

Employer of Record – istota modelu i związane z nim ryzyka prawne

Postępująca globalizacja działalności gospodarczej oraz rozwój pracy zdalnej powodują, że przedsiębiorcy coraz częściej zatrudniają specjalistów w państwach, w których nie posiadają własnych struktur organizacyjnych. Zjawisko to jest szczególnie widoczne w sektorach opartych na pracy specjalistycznej, takich jak branża IT czy usługi technologiczne, w których pracownicy mogą wykonywać obowiązki zdalnie na rzecz zagranicznych podmiotów.

W takich sytuacjach pojawia się potrzeba znalezienia rozwiązania umożliwiającego legalne zatrudnienie pracownika zgodnie z przepisami obowiązującymi w danym państwie, bez konieczności tworzenia lokalnej spółki lub oddziału. Jednym z modeli wykorzystywanych w praktyce jest konstrukcja określana jako Employer of Record (EOR).

Employer of Record to podmiot, który formalnie zatrudnia pracownika w danym państwie i pełni funkcję jego pracodawcy w sensie prawnym, natomiast pracownik faktycznie wykonuje pracę na rzecz innego podmiotu – klienta EOR.

W modelu Employer of Record występują trzy podmioty:

- Pracownik – wykonuje pracę w danym państwie.

- Klient EOR – podmiot, na rzecz którego pracownik wykonuje pracę.

- Employer of Record – podmiot, który formalnie zatrudnia pracownika w danym państwie i występuje jako jego pracodawca w sensie prawnym, podczas gdy pracownik wykonuje pracę na rzecz innego podmiotu – klienta EOR.

Dlaczego przedsiębiorcy korzystają z EOR

Model EOR jest stosowany przede wszystkim przez podmioty międzynarodowe, które chcą zatrudniać pracowników w danym kraju bez zakładania tam własnej spółki lub oddziału.

Najczęstsze powody korzystania z tego rozwiązania to:

- Brak konieczności tworzenia lokalnej struktury prawnej (np. spółki zależnej lub oddziału).

- Zapewnienie zgodności z lokalnymi przepisami – EOR odpowiada za prawidłowe stosowanie lokalnego prawa pracy, przepisów podatkowych oraz systemu ubezpieczeń społecznych.

- Szybkie wejście na nowy rynek – model EOR umożliwia natychmiastowe zatrudnienie pracownika, bez konieczności przeprowadzania długotrwałych procedur rejestracyjnych. Często wykorzystuje się go przy testowaniu nowych rynków.

- Redukcja kosztów administracyjnych – obsługa kadrowo-płacowa, prowadzenie dokumentacji, rozliczenia podatkowe czy obsługa relokacji pracowników są realizowane przez EOR.

- Obsługa procesów HR – EOR może przejmować również część funkcji HR, takich jak: przygotowanie umów, rozliczanie wynagrodzeń, zarządzanie świadczeniami pracowniczymi.

- Ułatwienia dla pracowników – pracownicy otrzymują lokalne, legalne zatrudnienie, zgodne z przepisami prawa pracy danego kraju.

Ryzyka prawne związane z modelem EOR

Pomimo praktycznych zalet, model Employer of Record wiąże się z istotnymi ryzykami prawnymi, które powinny być oceniane każdorazowo z uwzględnieniem konkretnej struktury współpracy i właściwego porządku prawnego.

- Brak wyraźnej regulacji prawnej

W polskim systemie prawnym model Employer of Record nie został uregulowany wprost. W praktyce funkcjonuje on poprzez wykorzystanie istniejących konstrukcji prawnych, najczęściej zbliżonych do outsourcingu pracowniczego albo pracy tymczasowej. Powoduje to, że ocena dopuszczalności i bezpieczeństwa danego modelu nie zależy wyłącznie od treści umów, lecz przede wszystkim od tego, jak relacja jest wykonywana w praktyce.

- Ryzyko uznania klienta Employer of Record za rzeczywistego pracodawcę

Jednym z podstawowych ryzyk jest możliwość uznania, że pracodawcą w rozumieniu prawa pracy jest w rzeczywistości nie EOR, lecz podmiot korzystający z pracy pracownika. Ryzyko to wzrasta zwłaszcza wtedy, gdy klient EOR samodzielnie organizuje pracę, wydaje wiążące polecenia, kontroluje sposób wykonywania obowiązków oraz sprawuje bieżący nadzór nad pracownikiem. W takim przypadku organy lub sąd mogą dojść do wniosku, że to właśnie on pełni funkcję rzeczywistego pracodawcy. W praktyce właśnie kwestia podporządkowania pracownika stanowi jeden z najczęściej analizowanych elementów przy ocenie tego rodzaju struktur.

- Ryzyka podatkowe i ubezpieczeniowe

Stosowanie modelu Employer of Record może również prowadzić do wątpliwości w zakresie prawidłowego ustalenia miejsca opodatkowania dochodu pracownika, obowiązków płatnika oraz rozliczeń z zakresu ubezpieczeń społecznych. Dodatkowo, w przypadku zagranicznego podmiotu korzystającego z pracy pracownika, może pojawić się ryzyko powstania zakładu podatkowego w danym państwie. Ocena tych zagadnień wymaga każdorazowo analizy nie tylko prawa krajowego, lecz także właściwych umów o unikaniu podwójnego opodatkowania oraz przepisów z zakresu ubezpieczeń społecznych.

- Ryzyko związane z zakresem uprawnień EOR

Należy mieć na uwadze, że Employer of Record przejmuje nie tylko większość obowiązków administracyjnych związanych z zatrudnieniem, ale również niektóre uprawnienia i korzyści wynikające ze statusu formalnego pracodawcy. Może to mieć znaczenie zwłaszcza w przypadku utworów pracowniczych i nabywania praw do rezultatów pracy pracownika. W razie braku odpowiednich postanowień umownych może powstać wątpliwość, czy prawa do takich rezultatów nabywa klient EOR, czy też sam EOR.

- Ryzyko obejścia przepisów o pracy tymczasowej

W określonych sytuacjach model Employer of Record może zostać uznany za konstrukcję zbliżoną do pracy tymczasowej. Dotyczy to zwłaszcza przypadków, w których formalny pracodawca jedynie „udostępnia” personel, a podmiot korzystający z pracy pracownika faktycznie nim kieruje. Taka kwalifikacja może rodzić ryzyko uznania, że działalność jest prowadzona z naruszeniem przepisów regulujących pracę tymczasową, w tym bez spełnienia wymogów właściwych dla agencji pracy tymczasowej.

Employer of Record w praktyce sądowej – pierwsze kierunki sporów

Chociaż w polskim orzecznictwie nie ukształtowała się jeszcze jednolita linia odnosząca się wprost do modelu Employer of Record, w praktyce sądowej dostrzegalne są już pierwsze sprawy, w których konstrukcja ta pojawia się jako istotny element stanu faktycznego. Na tym tle warto zwrócić uwagę na wyrok Wojewódzkiego Sądu Administracyjnego w Gdańsku z 10 grudnia 2025 r. (I SA/Gd 674/25). Choć rozstrzygnięcie to nie dotyczyło bezpośrednio dopuszczalności modelu EOR, pokazuje ono, że w sporach zaczynają ujawniać się problemy charakterystyczne dla tego rodzaju zatrudnienia.

W sprawie tej wnioskodawca próbował wykazać, że relacja łącząca go z zagranicznym podmiotem korzystającym z usług EOR w rzeczywistości nosi cechy stosunku pracy, podczas gdy sam EOR pełnił jedynie funkcję formalnego pracodawcy. Sprawa ta pokazuje więc, że rozdzielenie pracodawcy formalnego i podmiotu faktycznie kierującego pracą może prowadzić do sporów nie tylko na gruncie prawa pracy, lecz także w obszarze prawa podatkowego.

Podsumowanie

Model Employer of Record może stanowić praktyczne rozwiązanie dla przedsiębiorców, którzy chcą zatrudniać pracowników w innych państwach bez konieczności tworzenia lokalnej struktury organizacyjnej. W wielu przypadkach pozwala on na szybkie rozpoczęcie działalności na nowym rynku oraz zapewnienie zgodności zatrudnienia z lokalnymi regulacjami prawa pracy, przepisami podatkowymi oraz systemem ubezpieczeń społecznych.

Jednocześnie doświadczenia praktyki pokazują, że kluczowe znaczenie ma właściwe zaprojektowanie relacji pomiędzy podmiotem świadczącym usługę EOR a przedsiębiorcą korzystającym z pracy pracownika. To właśnie sposób organizacji współpracy – a nie sama konstrukcja modelu – najczęściej decyduje o tym, czy rozwiązanie to będzie bezpieczne z perspektywy prawa pracy, podatków oraz ubezpieczeń społecznych.

Jeżeli zastanawiają się Państwo nad zastosowaniem modelu Employer of Record w swojej organizacji, rozważają Państwo inne formy organizacji zatrudnienia lub chcą zweryfikować prawidłowość funkcjonujących już rozwiązań, warto przeprowadzić wcześniejszą analizę prawną przyjętej struktury współpracy.

Zapraszamy do kontaktu z naszym zespołem prawa pracy. Chętnie pomożemy w ocenie planowanych rozwiązań oraz w zaprojektowaniu modelu współpracy dostosowanego do specyfiki Państwa działalności.

radca prawny | senior counsel

radca prawny | senior counsel

KBZ Tax Alert | Powiadomienie CbC‑P za rok 2025 — obowiązki i terminy w 2026 r.

Zbliża się ważny termin dla podmiotów należących do wielonarodowych grup kapitałowych. Podmioty, których rok obrotowy pokrywa się z rokiem kalendarzowym (1 stycznia – 31 grudnia 2025 r.), muszą złożyć powiadomienie CbC‑P za 2025 r. do Szefa KAS do 31 marca 2026 r.

Czym jest CbC‑P?

Powiadomienie CbC‑P jest elementem mechanizmu raportowania Country‑by‑Country (CbC), który umożliwia organom podatkowym wymianę informacji o działalności i rozliczeniach międzynarodowych grup kapitałowych. Formularz CbC‑P służy do wskazania, kto w grupie składa raport CbC‑R i w jakiej jurysdykcji raport zostanie złożony. Zawiadomienie składają zarówno podmioty raportujące, jak i pozostałe jednostki wchodzące w skład grupy.

W 2026 r. zasady dotyczące powiadomienia CbC‑P pozostają niezmienione, jednak duże grupy kapitałowe po raz pierwszy będą zobowiązane również do sporządzenia publicznego raportu CbC. Raport publiczny będzie zamieszczony w rejestrze handlowym i na stronie internetowej spółki, a pierwsze raporty za 2025 r. będą publikowane do 31 grudnia 2026 r. Obowiązek publicznego raportowania nie zastępuje obowiązków CbC‑R ani CbC‑P.

Kogo dotyczy obowiązek złożenia CbC‑P?

Powiadomienie CbC‑P muszą złożyć do szefa KAS jednostki wchodzące w skład grup kapitałowych objętych raportowaniem CbC‑R, które nie są jednostką raportującą (dominującą lub wyznaczoną). Obowiązek powstaje, jeśli w poprzednim roku obrotowym skonsolidowane przychody grupy przekroczyły łącznie:

- 3,25 mld PLN – gdy skonsolidowane sprawozdanie finansowe sporządzane jest w PLN; lub

- 750 mln EUR lub równowartość tej kwoty.

Jakie dane należy podać w powiadomieniu CbC‑P?

Formularz CbC‑P jest dość prosty. Podmiot z grupy kapitałowej wskazuje w nim:

- Jednostkę raportującą dla całej grupy (zazwyczaj podmiot dominujący lub wyznaczony) oraz jej dane identyfikacyjne.

- Jurysdykcję (państwo lub terytorium), do której zostanie przekazana informacja w ramach raportu CbC‑R.

Terminy złożenia

- Standardowy termin: Powiadomienie CbC‑P należy złożyć w terminie trzech miesięcy od zakończenia roku obrotowego grupy kapitałowej.

- Rok obrotowy równy kalendarzowemu: dla grup, których rok trwał od 1 stycznia 2025 r. do 31 grudnia 2025 r., termin upływa 31 marca 2026 r.

Jak złożyć powiadomienie?

Powiadomienie CbC‑P składa się wyłącznie w formie elektronicznej:

- za pośrednictwem systemu e‑Deklaracje lub platformy e‑Urząd Skarbowy;

- wzór formularza publikowany jest na stronie Ministerstwa Finansów.

Konsekwencje niewypełnienia obowiązku

Brak złożenia powiadomienia CbC‑P albo złożenie go z nieprawidłowymi danymi może skutkować nałożeniem administracyjnej kary pieniężnej do 1 mln PLN. Mimo że formularz jest nieskomplikowany, w praktyce mogą pojawić się wątpliwości dotyczące m.in.:

- wyznaczenia jednostki dominującej, gdy w trakcie roku doszło do reorganizacji;

- określenia, czy grupa przekracza próg przychodowy decydujący o obowiązku złożenia CbC‑P;

- złożenia powiadomienia przez oddział zagranicznego przedsiębiorcy prowadzącego działalność w Polsce;

- obowiązków podmiotów w Podatkowej Grupie Kapitałowej (PGK) – czy powiadomienie składa PGK jako całość, czy każdy uczestnik osobno;

- sytuacji, gdy jednostka należy do dwóch różnych grup kapitałowych.

Jak możemy pomóc?

Jeżeli mają Państwo jakiekolwiek wątpliwości dotyczące:

- ustalenia, które podmioty w grupie muszą złożyć CbC‑P,

- prawidłowego wskazania jednostki raportującej,

- wypełnienia formularza w sytuacjach niestandardowych (reorganizacje, PGK, oddziały zagraniczne itp.),

- przygotowania się do nowego obowiązku publikacji publicznego raportu CbC.

Zapraszamy do kontaktu. Pomożemy zweryfikować Państwa obowiązki i ograniczyć ryzyko sankcji oraz wesprzemy w przygotowaniu dokumentacji.

doradca podatkowy | partner

doradca podatkowy

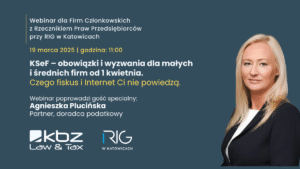

Webinary z Rzecznikiem Praw Przedsiębiorców przy RIG w Katowicach

KBZ Law & Tax oraz Regionalna Izba Gospodarcza w Katowicach zapraszają Firmy Członkowskie na pierwszy webinar otwierający nowy cykl spotkań online:

„Webinary z Rzecznikiem Praw Przedsiębiorców przy RIG w Katowicach – spotkania dla Firm Członkowskich”.

Już 19 marca 2026 r. o godz. 11:00 odbędzie się premierowe spotkanie inaugurujące cykl:

„KSeF – obowiązki i wyzwania dla małych i średnich firm od 1 kwietnia. Czego fiskus i Internet Ci nie powiedzą”

Pierwszy webinar będzie poświęcony jednemu z kluczowych tematów, z którym już wkrótce zmierzą się polscy przedsiębiorcy. Wprowadzenie Krajowego Systemu e-Faktur (KSeF) oznacza dla sektora MŚP nowe obowiązki oraz wyzwania podatkowe, technologiczne i organizacyjne.

Podczas spotkania omówimy najważniejsze elementy wdrożenia systemu – w tym również kwestie praktyczne, które często nie pojawiają się w oficjalnych komunikatach ani w ogólnodostępnych materiałach w internecie.

Webinar poprowadzą:

• Krzysztof Żuradzki

• Agnieszka Plucińska

Eksperci przedstawią najczęstsze problemy związane z wdrożeniem KSeF oraz praktyczne wyzwania, z którymi mogą spotkać się przedsiębiorcy. Uczestnicy będą mogli przesyłać pytania już na etapie rejestracji, a na zakończenie spotkania przewidziana jest sesja Q&A.

Webinar otworzy Janusz Dramski, Wiceprezes RIG w Katowicach, który przedstawi ideę całego cyklu spotkań.

Zapraszamy do rejestracji:

https://app.evenea.pl/event/cyklwebinarow2026/

KBZ | Legal Alert | Praca i pobyt obywateli Ukrainy w Polsce po 4 marca 2026 r. – nowa ustawa o ochronie czasowej podpisana

W dniu 19 lutego 2026 r. Prezydent RP Karol Nawrocki podpisał ustawę wygaszającą rozwiązania wynikające z ustawy o pomocy obywatelom Ukrainy.

Zgodnie z podpisaną regulacją, najważniejsze narzędzia specustawy nie znikną, lecz zostaną przeniesione do ustawy o udzielaniu cudzoziemcom ochrony. Ustawa co do zasady wchodzi w życie z dniem 5 marca 2026 r., z wyjątkami określonymi w przepisach końcowych.

Podstawowym celem uchwalonej ustawy jest systemowe uregulowanie ochrony czasowej udzielanej cudzoziemcom na terytorium Rzeczypospolitej Polskiej, którzy opuścili swój kraj pochodzenia z powodu obcej inwazji, wojny domowej, konfliktów etnicznych lub rażących naruszeń praw człowieka. Konsekwencją przyjętych rozwiązań jest częściowe uchylenie (stopniowe wygaszenie) oraz przeniesienie wybranych instrumentów zawartych w ustawie z dnia 12 marca 2022 r. o pomocy obywatelom Ukrainy do ustawy z dnia 13 czerwca 2003 r. o udzielaniu cudzoziemcom ochrony na terytorium RP. Tym samym po wejściu w życie nowych przepisów ustawa o udzielaniu cudzoziemcom ochrony stanie się jedyną podstawą udzielania ochrony czasowej wszystkim cudzoziemcom objętym decyzją Rady Unii Europejskiej.

Ochrony czasowej udziela się na podstawie i w granicach określonych w decyzji Rady UE. Ochrona ta została uruchomiona decyzją wykonawczą Rady (UE) 2022/382 z dnia 4 marca 2022 r. i była trzykrotnie przedłużana. Obecnie – na podstawie decyzji wykonawczej Rady (UE) 2025/1460 z dnia 15 lipca 2025 r. – obowiązuje do dnia 4 marca 2027 r.

Legalność pobytu obywateli Ukrainy w Polsce od 5 marca 2026 r.

Zgodnie z nową ustawą, do dnia 4 marca 2027 r. przedłużona zostanie legalność pobytu obywateli Ukrainy m.in. na podstawie ruchu bezwizowego, wiz krajowych i wiz Schengen (wydanych przez Polskę oraz inne państwa obszaru Schengen), zezwoleń na pobyt czasowy w Polsce, polskich dokumentów tożsamości cudzoziemca oraz dokumentów „zgoda na pobyt tolerowany”.

Jednocześnie do 4 marca 2027 r. przedłużone zostanie zawieszenie biegu terminów załatwiania przez wojewodów spraw pobytowych wszystkich cudzoziemców. Dotyczy to m.in. postępowań o udzielenie zezwolenia na pobyt czasowy, pobyt stały, pobyt rezydenta długoterminowego UE, zmiany zezwoleń na pobyt i pracę (w tym w zawodach wymagających wysokich kwalifikacji), a także spraw dotyczących cofnięcia zezwoleń pobytowych.

PESEL UKR i nowe warunki ochrony czasowej po 2026 r.

Nowe przepisy przewidują utrzymanie numeru PESEL UKR jako podstawowego elementu potwierdzającego status beneficjenta ochrony czasowej. Zastąpione zostanie papierowe zaświadczenie wydawane przez Szefa Urzędu do Spraw Cudzoziemców – przewidziano wprowadzenie elektronicznej karty DIIA oraz możliwość potwierdzania tożsamości i legalnego pobytu za pomocą aplikacji mObywatel.

Jednocześnie ustawa wprowadza dodatkowe obowiązki. W szczególności nałożono obowiązek uzyskania numeru PESEL UKR w terminie 30 dni od przekroczenia granicy RP pod rygorem wygaśnięcia ochrony czasowej. Niezłożenie wniosku w tym terminie będzie traktowane jako dorozumiana rezygnacja z ochrony. Osoby, które uzyskały PESEL UKR wyłącznie na podstawie oświadczenia, bez okazania paszportu, będą zobowiązane do potwierdzenia swojej tożsamości w urzędzie gminy do 31 sierpnia 2026 r., pod rygorem utraty statusu UKR i podstawy legalnego pobytu.

Przeniesione zostaną również regulacje dotyczące utraty i wygaśnięcia statusu UKR, w tym w przypadku pobytu poza terytorium Polski przekraczającego 30 dni, uzyskania ochrony w innym państwie członkowskim UE albo uzyskania innego tytułu pobytowego w Polsce. W praktyce oznacza to, że delegowanie obywatela Ukrainy posiadającego PESEL UKR do pracy poza Polskę na okres przekraczający 30 dni może skutkować utratą ochrony czasowej.

Świadczenia socjalne, opieka zdrowotna i ochrona międzynarodowa po zmianach

Nowa regulacja przewiduje stopniowe wygaszanie rozwiązań nadzwyczajnych. Warunki otrzymywania świadczeń na rzecz rodziny przyznanych na podstawie specustawy będą obowiązywać do zakończenia danego okresu świadczeniowego. Ograniczeniu ulegnie zakres świadczeń socjalnych oferowanych przez Szefa Urzędu do Spraw Cudzoziemców.

Opieka zdrowotna finansowana ze środków publicznych będzie przysługiwać w szczególności małoletnim, osobom pracującym, ofiarom tortur i gwałtu oraz osobom szczególnie wrażliwym przebywającym w ośrodkach zbiorowego zakwaterowania. Osoby niepracujące będą korzystać z opieki medycznej na zasadach właściwych dla innych niepracujących cudzoziemców przebywających w Polsce. Ograniczona zostanie także pomoc w zakresie zakwaterowania i wyżywienia – przewidziano jej utrzymanie przede wszystkim wobec grup szczególnie wrażliwych, dla których przejście do standardowych rozwiązań systemowych wiązałoby się z niewspółmiernie wysokimi kosztami.

Nowelizacja wydłuża również z 60 do 120 dni maksymalny okres, na jaki może zostać wprowadzone czasowe ograniczenie prawa do złożenia wniosku o udzielenie ochrony międzynarodowej.

Legalna praca obywateli Ukrainy w Polsce po 5 marca 2026 r.

Po wygaśnięciu specustawy ustawodawca zachowuje ciągłość legalnego zatrudnienia, różnicując sytuację poszczególnych grup cudzoziemców.

Pracodawcy, którzy złożą powiadomienie o powierzeniu pracy obywatelowi Ukrainy najpóźniej do 4 marca 2026 r., będą mogli kontynuować zatrudnienie na dotychczasowych zasadach również po 5 marca 2026 r., o ile spełnione będą warunki wskazane w powiadomieniu, a cudzoziemiec będzie przebywał w Polsce legalnie.

Beneficjenci ochrony czasowej posiadający PESEL UKR będą mogli wykonywać pracę na podstawie powiadomienia do 4 marca 2027 r., a następnie, po uzyskaniu innego tytułu pobytowego, jeszcze do 4 marca 2029 r. Obywatele Ukrainy nieposiadający statusu ochrony czasowej będą mogli pracować na podstawie powiadomienia przez 3 lata od wejścia w życie ustawy, tj. do 4 marca 2029 r.

Cudzoziemcy posiadający kartę pobytu z adnotacją CUKR uzyskają natomiast swobodny dostęp do rynku pracy bez konieczności uzyskiwania zezwolenia na pracę ani składania powiadomienia.

W zakresie prawa do podejmowania i wykonywania jednoosobowej działalności gospodarczej od 5 marca 2026 r. uprawnienie to przysługiwać będzie wyłącznie beneficjentom ochrony czasowej.

Podpisując ustawę, Prezydent podkreślił, że kończy ona etap pomocy interwencyjnej i wprowadza rozwiązania systemowe, które, w jego ocenie, porządkują system, chronią finanse publiczne i przywracają jednolite zasady. Niezależnie od oceny politycznej, z dniem 5 marca 2026 r. rozpocznie się nowy etap funkcjonowania ochrony czasowej w Polsce, oparty na przepisach o charakterze generalnym, a nie nadzwyczajnym.

Rekomendujemy przeprowadzenie przeglądu statusów pobytowych zatrudnionych obywateli Ukrainy oraz dalszych podstaw zatrudnienia po 5 marca 2026 r. W razie potrzeby zapewniamy kompleksowe wsparcie prawne dostosowane do skali działalności i struktury zatrudnienia. Zapraszamy do kontaktu.

Wsparcie kancelarii KBZ Law & Tax – compliance w zatrudnianiu cudzoziemców

Nasza kancelaria wspiera pracodawców w:

- audytach legalności zatrudnienia cudzoziemców,

- analizie ryzyk migracyjnych i compliance,

- planowaniu przejścia na alternatywne tytuły pobytowe,

- przygotowaniu organizacji do kontroli PIP i Straży Granicznej,

- restrukturyzacji modeli zatrudnienia po 5 marca 2026 r.

Anna Janosz-Gwardys

Anna Janosz-Gwardys

Email: ajanosz@kbzlegal.pl

Telefon: +48 32 202 42 97

Cykl szkoleń dla HR z KSSE | Wtorki z prawem pracy

Wraz z Katowicką Specjalną Strefą Ekonomiczną rozpoczynamy cykl praktycznych webinarów „Wtorki z prawem pracy” — dedykowany inwestorom i przedsiębiorcom realizującym projekty w województwie śląskim.

To spójny cykl szkoleń obejmujący kluczowe zagadnienia z zakresu prawa pracy, zatrudniania cudzoziemców oraz compliance HR. Program został zaprojektowany tak, aby uporządkować wiedzę uczestników i pokazać wzajemne powiązania pomiędzy poszczególnymi obszarami — od legalizacji zatrudnienia, przez bezpieczne modele współpracy, po odpowiedzialność pracodawcy i ryzyka sporów.

Szkolenia mają wyraźnie praktyczny wymiar — koncentrują się na realnych problemach operacyjnych, najczęstszych błędach pracodawców oraz rozwiązaniach możliwych do wdrożenia w organizacji. Wszystkie wydarzenia odbywają się w formule online.

Poniżej przedstawiamy szczegółowy program cyklu:

Szybka legalizacja pobytu cudzoziemców – procedura fast track w województwie śląskim

Termin: 17.03.2026

Prowadzący: Błażej Siedlich, Anna Janosz-Gwardys

Podczas szkolenia omówimy praktyczne mechanizmy przyspieszonej legalizacji pobytu i pracy cudzoziemców, wymagania dokumentacyjne oraz komunikację z organami administracji. Uczestnicy dowiedzą się, jak sprawnie zarządzać procesem w organizacji i minimalizować ryzyka kontrolne.

Szczegóły oraz rejestracja: https://www.ksse.pl/wtorki-z-prawem-pracy-szybka-legalizacja-pobytu-cudzoziemcow-w-wojewodztwie-slaskim-procedura-fast-track-i-skuteczne-sciezki-postepowania

Pracownicy tymczasowi i outsourcing pracowników – case study, weryfikacja wiarygodności agencji

Termin: 08.04.2026

Prowadzący: Błażej Siedlich, Joanna Czajor-Bondarchuk

Szkolenie poświęcone bezpiecznym modelom współpracy z agencjami pracy i firmami outsourcingowymi. Praktyczne case studies pokażą, jak weryfikować podmioty zewnętrzne oraz ograniczać odpowiedzialność pracodawcy.

Szczegóły oraz rejestracja: https://www.ksse.pl/wtorki-z-prawem-pracy-pracownicy-tymczasowi-i-outsourcing-uslug-case-study-weryfikacja-wiarygodnosci-agencji

Jawność wynagrodzeń – wdrożenie nowych wymogów unijnych

Termin: 12.05.2026

Prowadzące: dr Aneta Żuradzka, Joanna Czajor-Bondarchuk

Omówimy nowe obowiązki wynikające z regulacji UE dotyczących transparentności wynagrodzeń. Uczestnicy poznają działania wdrożeniowe, dokumentację oraz sposoby ograniczania ryzyk sporów i zarzutów dyskryminacyjnych.

Szczegóły oraz rejestracja: ` https://www.ksse.pl/wtorki-z-prawem-pracy-jawnosc-wynagrodzen-bez-chaosu-jak-wdrozyc-wymagania-ue-w-firmie

Mobbing i nierówne traktowanie w organizacji

Termin: 09.06.2026

Prowadząca: Joanna Czajor-Bondarchuk

Szkolenie koncentruje się na prewencji i reagowaniu na przypadki mobbingu oraz nierównego traktowania. Przedstawimy procedury wewnętrzne, postępowania wyjaśniające i praktyczne aspekty odpowiedzialności pracodawcy.

Szczegóły oraz rejestracja: https://www.ksse.pl/wtorki-z-prawem-pracy-mobbing-i-nierowne-traktowanie-w-organizacji

Wydarzenia prowadzą doświadczeni adwokaci i radcowie prawni z zespołu Employment & Global Mobility, na co dzień doradzający przedsiębiorcom w zakresie prawa pracy i zatrudniania cudzoziemców.

Zachęcamy do udziału w całym cyklu — pozwala to spojrzeć na temat kompleksowo i uporządkować wiedzę z każdego kluczowego aspektu prawa pracy, który ma znaczenie dla inwestorów.

W razie pytań, zapraszamy do kontaktu z dr Anetą Żuradzką, która koordynuje cykl szkoleń.

KBZ | Legal Alert | Czy pełne wdrożenie systemu EES zostanie przesunięte?

W ostatnich dniach pojawiły się doniesienia sugerujące, że pełne wdrożenie systemu EES (Entry/Exit System) zostało wstrzymane lub przesunięte na wrzesień 2026 r. Czy są one prawdziwe i możemy liczyć na opóźnienie pełnego wdrożenia EES planowanego na kwiecień 2026 r.?

Podczas konferencji Midday Press Briefing Komisji Europejskiej z 30 stycznia 2026 r. rzecznik KE, Markus Lammert, wyraził swoje stanowisko w zakresie przebiegu implementacji zmian związanych z systemem EES. Zgodnie z jego wypowiedzią państwa członkowskie mają mechanizmy umożliwiające dostosowanie rozwiązań krajowych do wymagań systemu Entry/Exit. Komisja Europejska zauważyła pojawiające się głosy wyrażające obawy związane przede wszystkim z sezonem wakacyjnym oraz większym natężeniem ruchu granicznego, wobec czego państwa członkowskie, które potrzebują więcej czasu na dokonanie niezbędnych dostosowań, będą mogły przedłużyć okres wdrożeniowy do września 2026 r.

Wydłużenie okresu wdrożeniowego mogłoby być więc rozwiązaniem operacyjnym, które zapobiegnie nadmiernym blokadom przejść granicznych czy portów lotniczych. Jednocześnie wystąpienie Markusa Lammerta stanowi wskazówkę co do możliwego sposobu postępowania w przypadku trudności.

Pojawiające się w mediach przykłady problemów operacyjnych – takich jak długie kolejki na lotnisku w Lizbonie czy utrudnienia w ruchu drogowym w zachodniej części Bałkanów – nie oznaczają jednak zawieszenia systemu. Komisja Europejska pozostaje w tej sprawie w kontakcie z zainteresowanymi państwami.

Co istotne, z perspektywy krajowej informacje o rzekomym przesunięciu terminu zostały zdementowane przez Zarząd Graniczny Komendy Głównej Straży Granicznej. Z przekazanych nam informacji wynika jednoznacznie, że nie dokonano żadnych dodatkowych ustaleń w zakresie zmiany terminu wdrożenia, a system EES w Polsce jest wdrażany zgodnie z obowiązującym planem.

Warto więc oddzielić elastyczność wdrożeniową i zarządzanie ryzykiem operacyjnym od formalnych decyzji o zmianie harmonogramu wdrożenia. W kontekście EES jest to szczególnie ważne – zarówno dla administracji, jak i dla cudzoziemców oraz ich pracodawców.

W KBZ Law & Tax wspieramy pracodawców i cudzoziemców w sprawach imigracyjnych – od planowania mobilności po bieżące postępowania administracyjne. W razie pytań zapraszamy do kontaktu z naszymi ekspertkami.

Dominika Blicharz